Il meglio di IFN

Pesche e nettarine: confezionato e brand guidano gli assortimenti

60% a polpa gialla e ancora poche piatte. Crescono referenze e prezzi

Con la chiusura di agosto è naturale fare il punto sulla categorie di frutta estiva con gli assortimenti più ampi e profondi: pesche e nettarine. Si tratta di un comparto che da un anno all’altro mostra forti oscillazioni, influenzato spesso dal meteo e dalla disponibilità di prodotto. Nella campagna attuale, per esempio, le vendite a volume hanno avuto un andamento altalenante: positive a luglio, ma in calo nella prima parte di agosto. L’incremento del prezzo medio al chilo rispetto al 2024 ha tuttavia compensato in parte il risultato a valore.

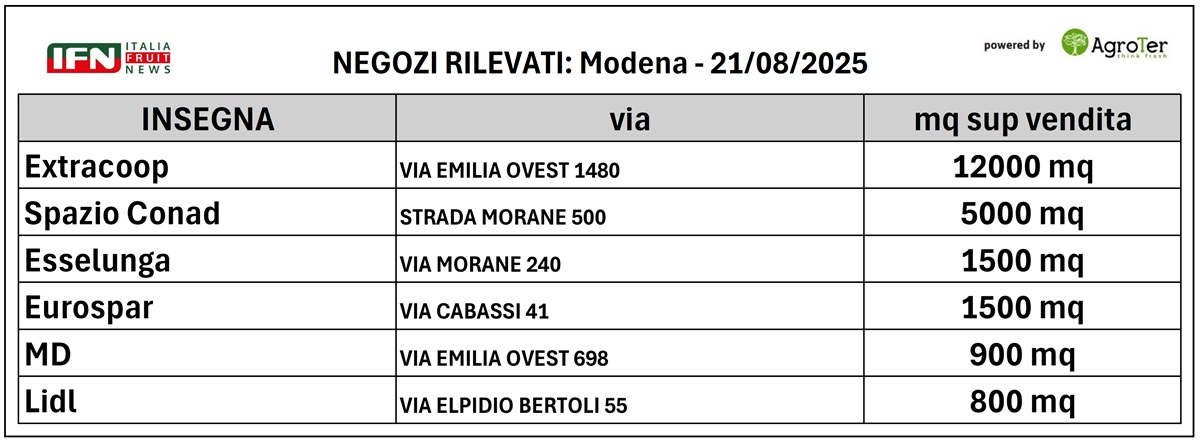

Su queste basi, l’approfondimento di Italiafruit News offre una fotografia delle scelte assortimentali ed espositive di un campione di negozi della piazza di Modena, con rilevazioni condotte a fine agosto 2024 e 2025. L’analisi mette in evidenza alcuni aspetti: l’aumento dei prezzi medi, l’ampliamento delle referenze e degli spazi espositivi — soprattutto per le pesche, a discapito delle nettarine — in un assortimento ancora dominato dalle varietà a polpa gialla, mentre pesche e nettarine piatte non conquistano ancora un ruolo di rilievo. Il prodotto confezionato ricopre più metà degli assortimenti e cresce la presenza dei brand.

Clicca qui per ingrandire

{kind=link}

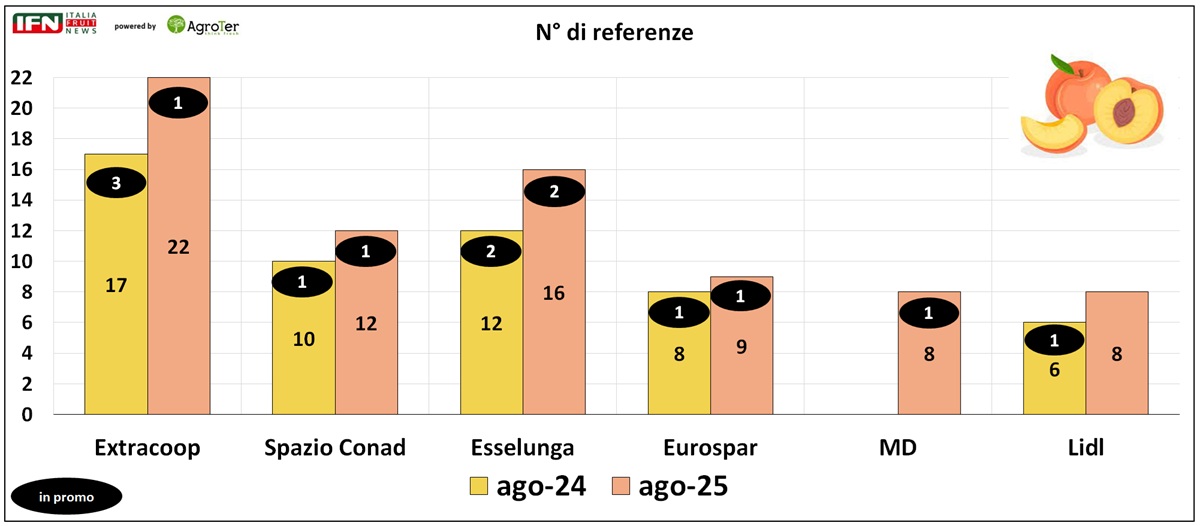

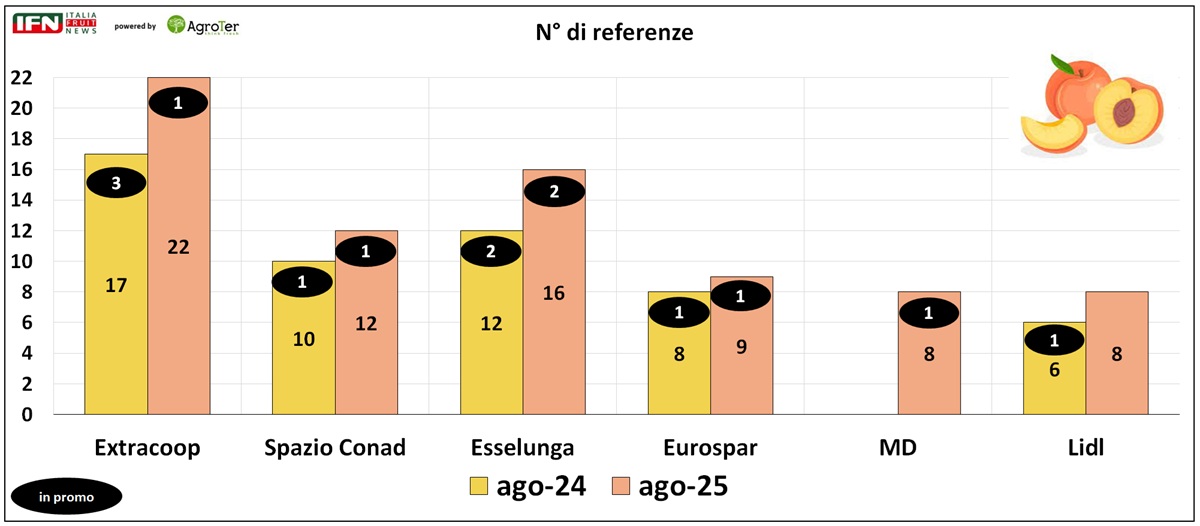

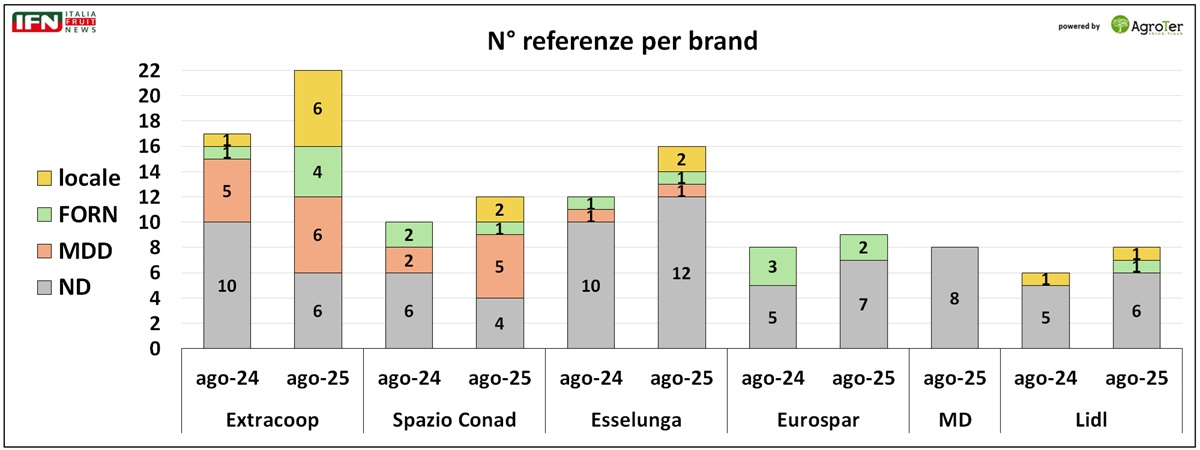

Ad agosto 2025 le numeriche complessive di pesche e nettarine risultano in crescita in tutte le cinque insegne già rilevate nel 2024, a cui si è aggiunta una nuova apertura di MD, per dare maggiore rappresentatività al canale discount, ormai radicato in ogni città.

L’assortimento più ampio si conferma quello di Coop, che passa da 17 referenze nel 2024 a 22 nel 2025. Seguono Esselunga (16) e Conad (12), con variazioni minime rispetto all’anno precedente. Più contenute le proposte di Eurospar (9), MD e Lidl (8).

Le attività promozionali sono più marginali rispetto al 2024: una sola referenza in quattro insegne, due in Esselunga e nessuna in Lidl.

Clicca qui per ingrandire

{kind=link}

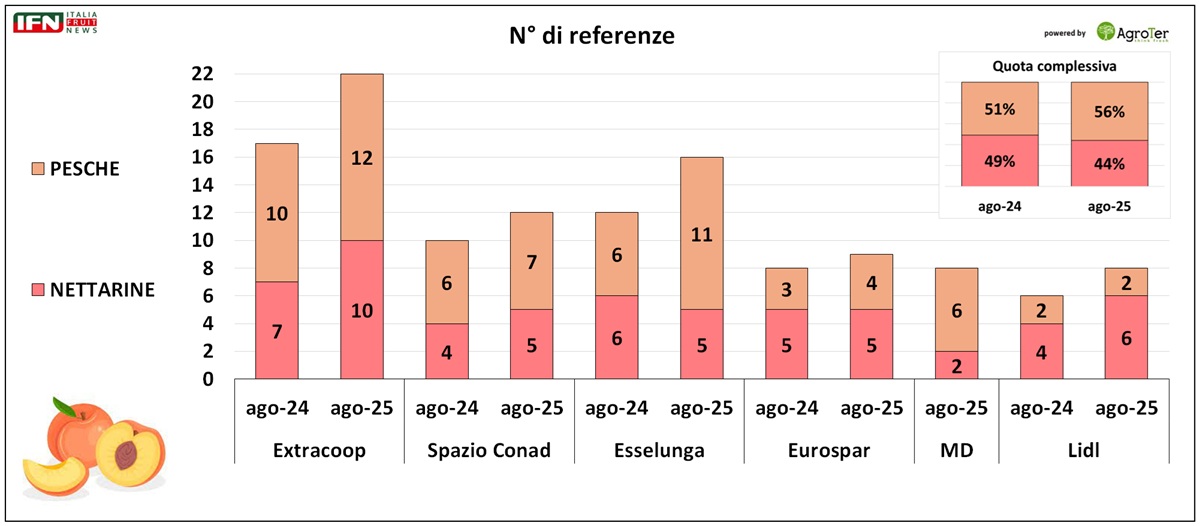

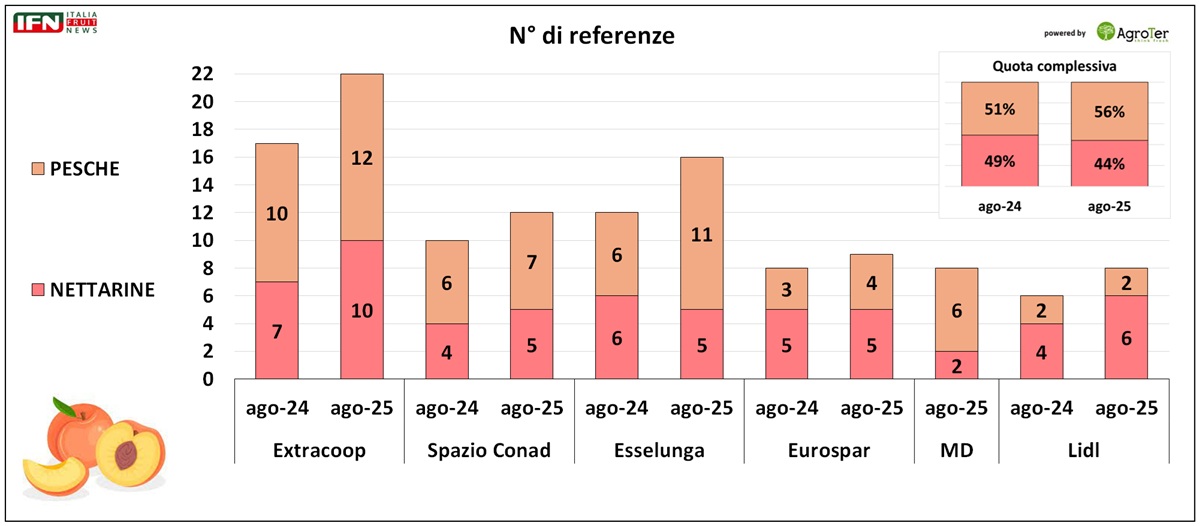

Il primo criterio di segmentazione dell’offerta riguarda la distinzione tra pesche e nettarine: la presenza o meno della peluria (tomentosità) divide infatti le preferenze dei consumatori, tra chi la apprezza e chi invece la evita. Nel complesso, le pesche risultano prevalenti, con il 56% delle referenze, in crescita rispetto al 51% del 2024.

A trainare questo incremento è soprattutto Esselunga, che passa da 6 a 11 referenze. Coop, Conad ed Eurospar mostrano variazioni più contenute, con 1-2 referenze aggiuntive. In generale, solo Lidl ed Eurospar mantengono un assortimento che continua a privilegiare le nettarine, come già accadeva nel 2024.

Clicca qui per ingrandire

{kind=link}

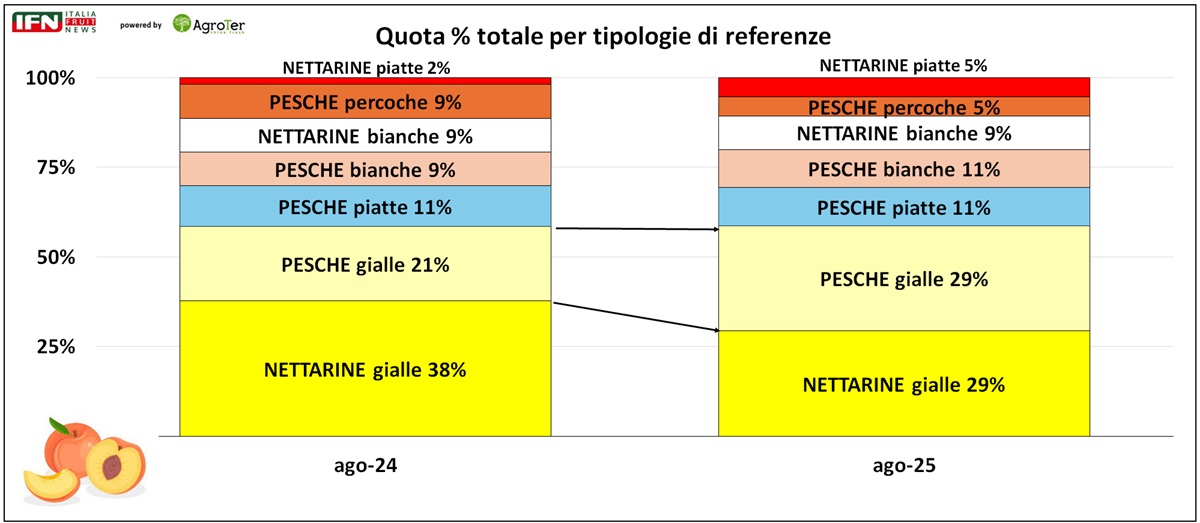

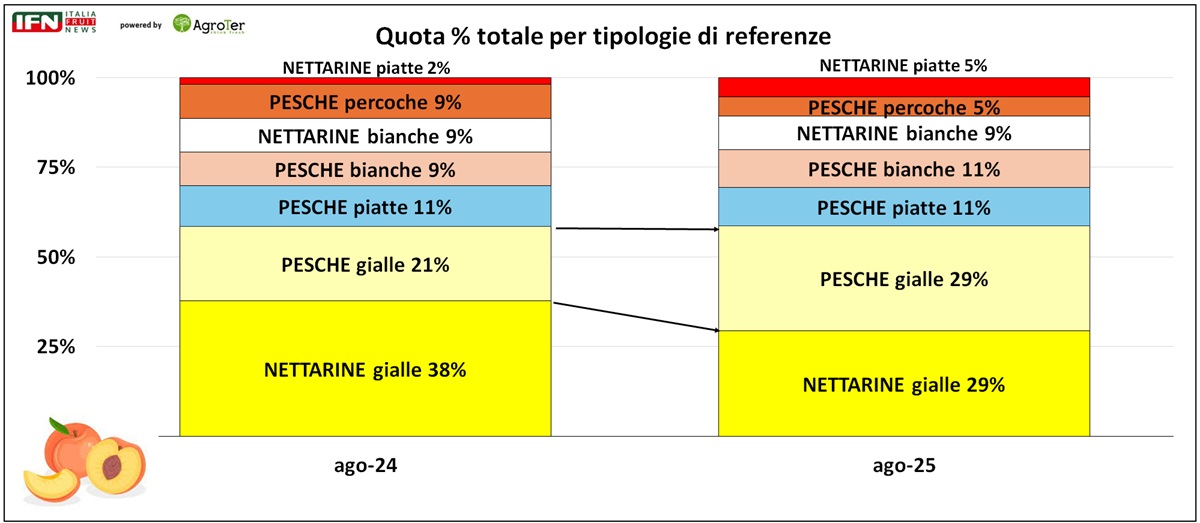

Un ulteriore criterio di segmentazione riguarda la tipologia di frutti proposti. Nel complesso, si conferma la netta prevalenza delle varietà di pesche e nettarine a polpa gialla, che in entrambi gli anni rappresentano circa il 60% dell’assortimento. All’interno di questo gruppo, la quota delle pesche cresce sensibilmente, passando dal 21% del 2024 al 29% del 2025, mentre quella delle nettarine si riduce dal 38% al 29%.

Le restanti referenze si concentrano su pesche e nettarine piatte, in lieve crescita, sulle percoche, in calo, e sui frutti a polpa bianca. Questi ultimi restano meno diffusi a causa di alcune criticità, come la maggiore delicatezza del prodotto e la shelf life più breve. Eppure, nonostante queste limitazioni, offrono un profilo aromatico superiore rispetto alle varietà a polpa gialla. I progressi varietali oggi in corso potrebbero però rilanciarne l’interesse commerciale nei prossimi anni.

Clicca qui per ingrandire

{kind=link}

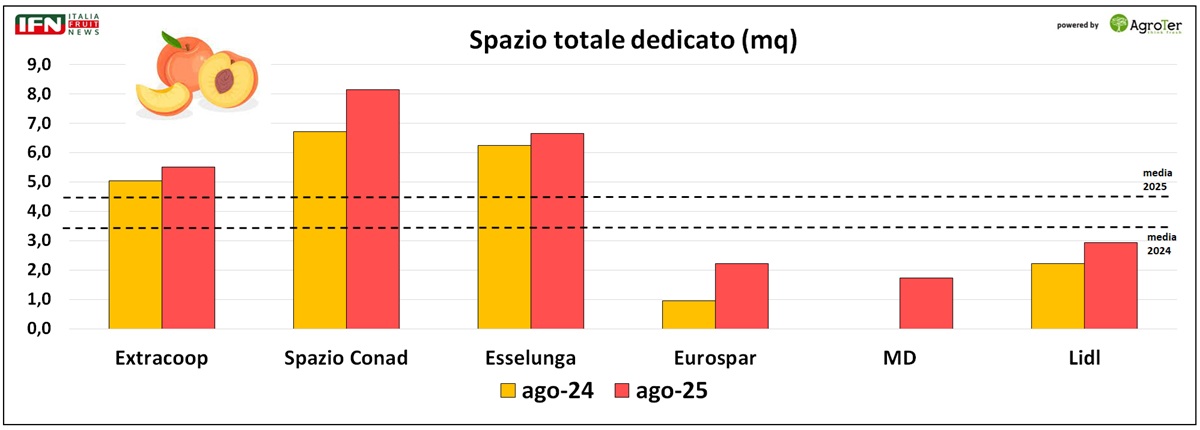

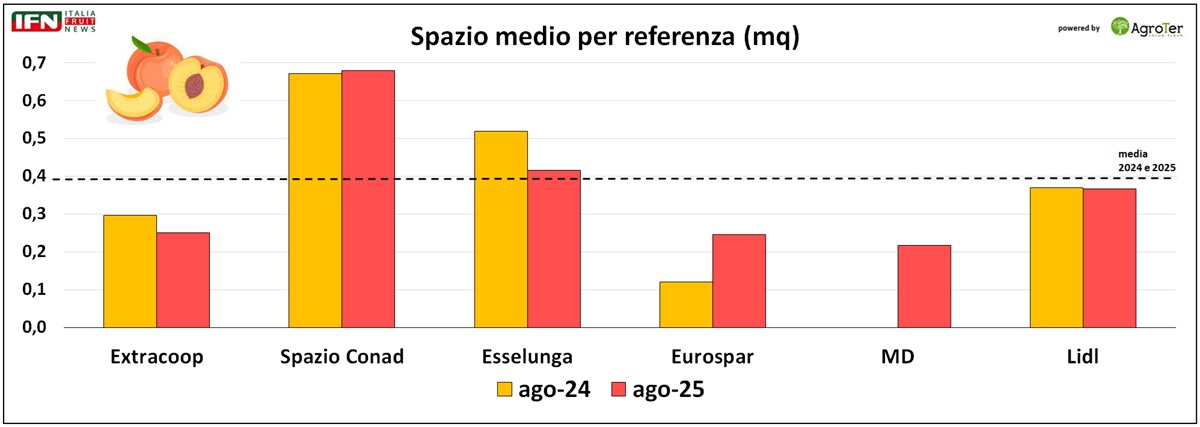

In generale, il livello qualitativo dei frutti è risultato buono, con esposizioni curate e massificazione del prodotto sfuso. Lo spazio espositivo complessivo, come abbiamo visto in altri casi, risulta strettamente collegato al numero di referenze trattate: all’aumentare delle referenze cresce anche lo spazio assegnato. Questo andamento si conferma in tutti i punti vendita confrontati con il 2024.

Clicca qui per ingrandire

{kind=link}

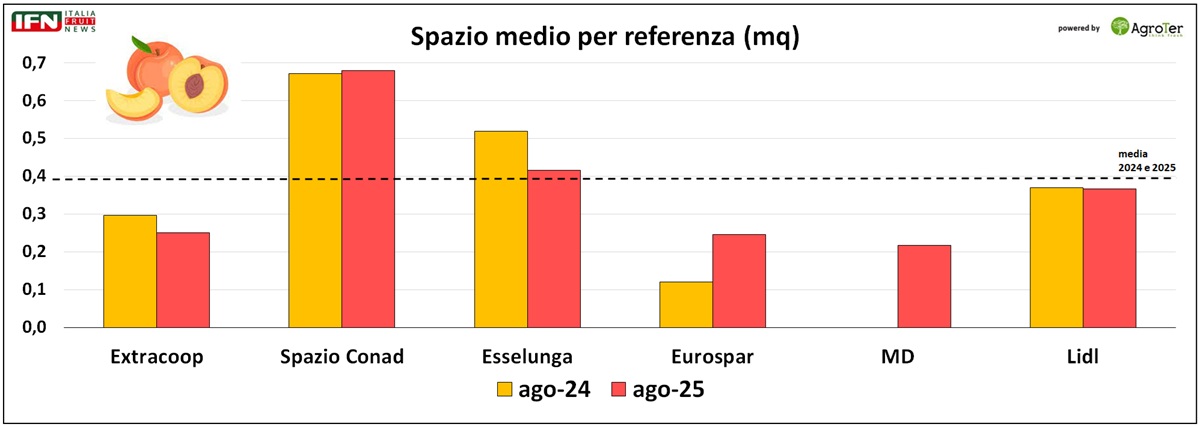

La crescita degli spazi, però, non procede in modo proporzionale all’ampliamento dell’assortimento. In alcune insegne, infatti, lo spazio medio per referenza si riduce tra il 2024 e il 2025: è il caso di Coop ed Esselunga, che comunque gestiscono il maggior numero di referenze. Al contrario, in Eurospar lo spazio medio per referenza aumenta, mentre in Conad e Lidl resta sostanzialmente stabile. Conad, in particolare, assegna lo spazio medio per referenza più ampio tra tutte le insegne analizzate.

Clicca qui per ingrandire

{kind=link}

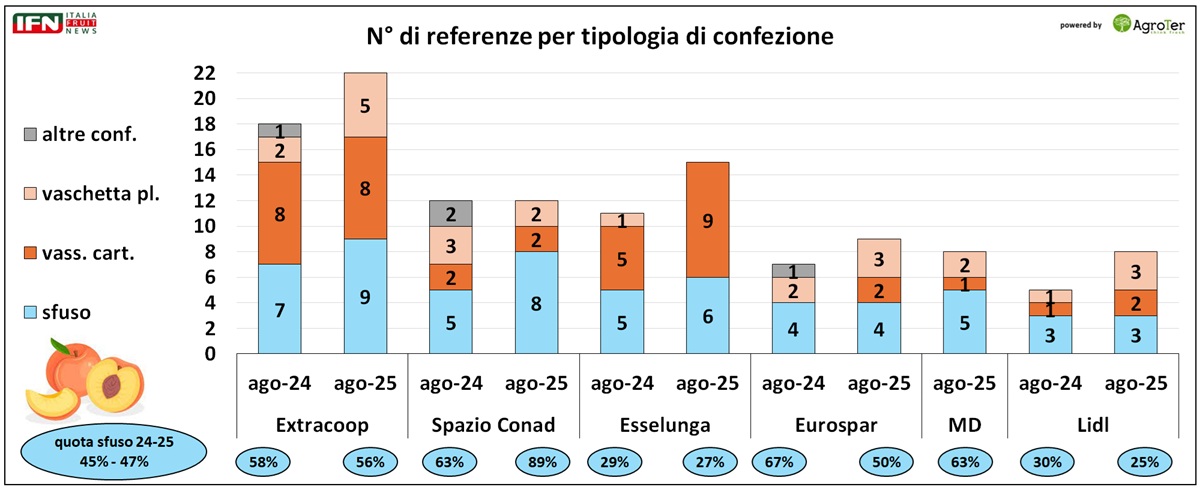

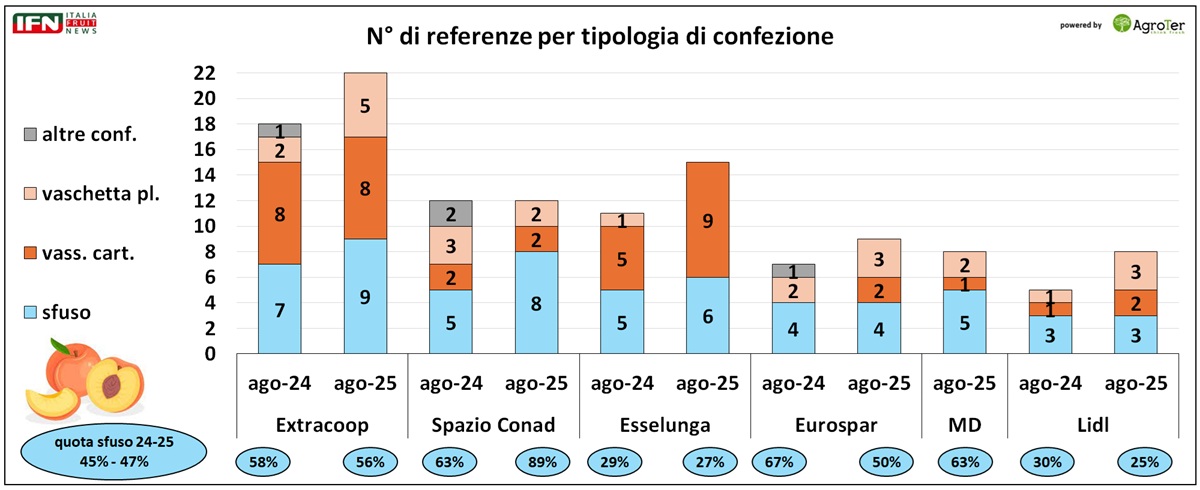

In termini di modalità di vendita, lo sfuso mantiene un ruolo importante ed è in lieve crescita, raggiungendo nel 2025 il 47% degli assortimenti, quindi ancora con una leggera prevalenza di prodotto confezionato. Il dato medio, però, riflette dinamiche differenti tra le singole insegne: Conad è l’unica a incrementare in modo significativo la quota di referenze sfuse, influenzando l’andamento complessivo. La quota di sfuso, invece, è quasi stabile in Coop ed Esselunga, mentre in Eurospar e Lidl si registra la maggiore crescita della quota per il confezionato.

All’interno delle confezioni, si conferma il ruolo centrale del vassoio in cartone, in aumento fino a coprire quasi un terzo delle referenze rilevate complessivamente, con particolare diffusione in Coop ed Esselunga. La vaschetta in plastica rimane presente in quasi tutte le insegne, ma con un numero più contenuto di referenze.

Clicca qui per ingrandire

{kind=link}

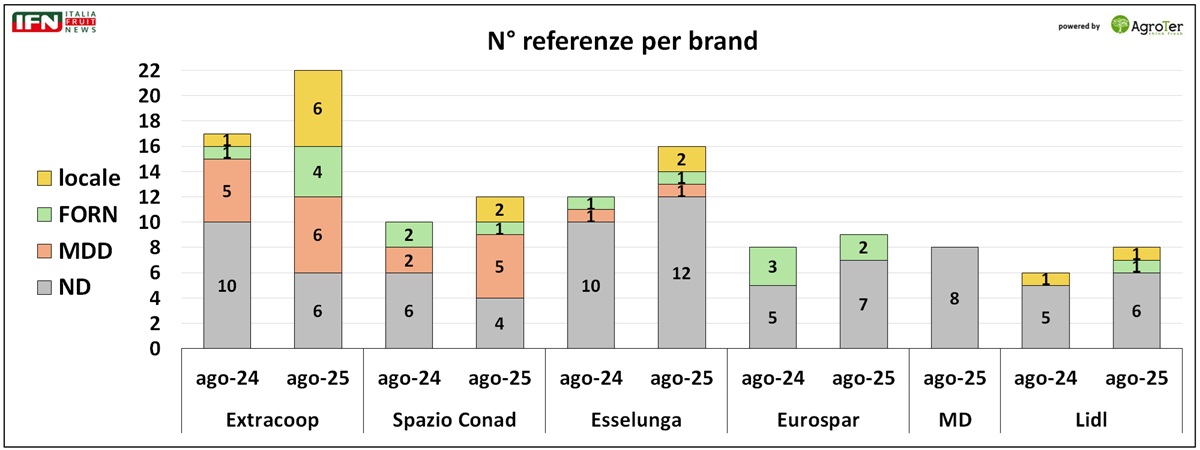

La presenza di prodotti confezionati è strettamente legata ai brand, più difficili da valorizzare con lo sfuso. Nel complesso, l’assenza di marchio specifico rimane prevalente in entrambe le annate, pur registrando una sensibile decrescita nel 2025 (dal 72 al 55%). Quindi aumenta complessivamente l’incidenza di referenze con un brand evidenziato (dal 28% del 2024 al 55% del 2025), tra cui spicca la MDD in Coop e Conad e, sempre in queste insegne insieme a Esselunga, cresce anche la numerica di referenze locali. I marchi dei fornitori, invece, risultano diffusi in modo disomogeneo, con una crescita significativa solo in Coop.

Clicca qui per ingrandire

{kind=link}

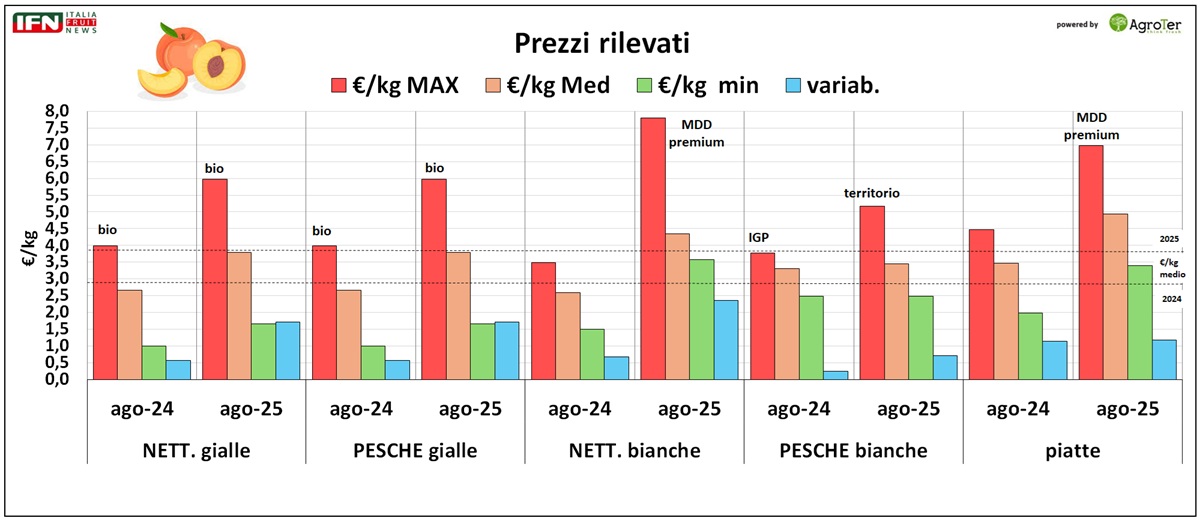

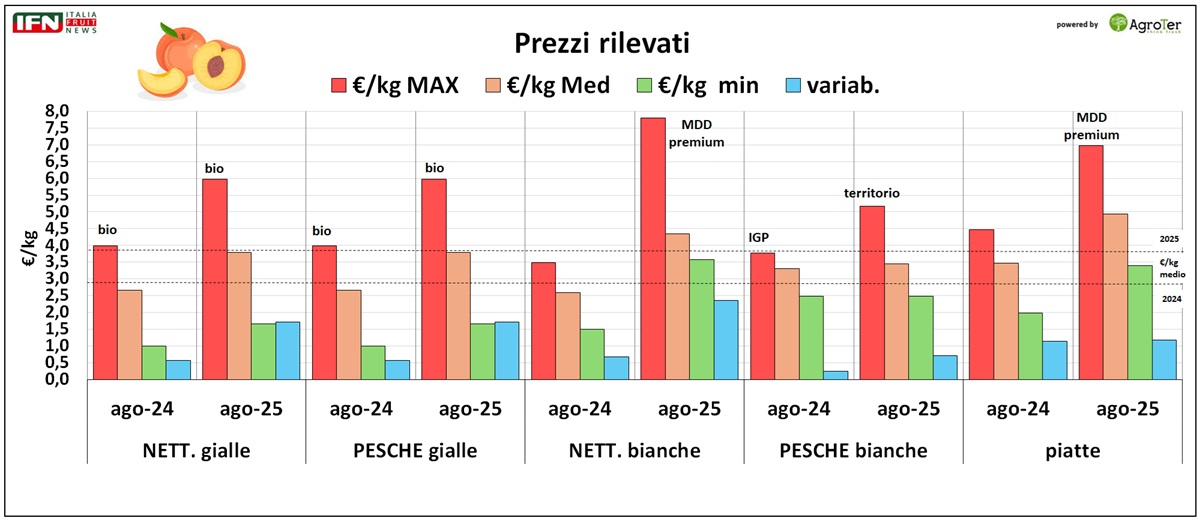

A livello di prezzi, si conferma il trend registrato nei dati di vendita del mercato, con valori medi superiori al 2024, sia a livello complessivo sia per le diverse tipologie di prodotto. Nel 2025, le tipologie con il prezzo medio più alto sono le nettarine bianche e le pesche o nettarine piatte. I picchi si raggiungono per i prodotti bio, le Mdd premium o prodotti del territorio o Igp.

Clicca qui per ingrandire

{kind=link}

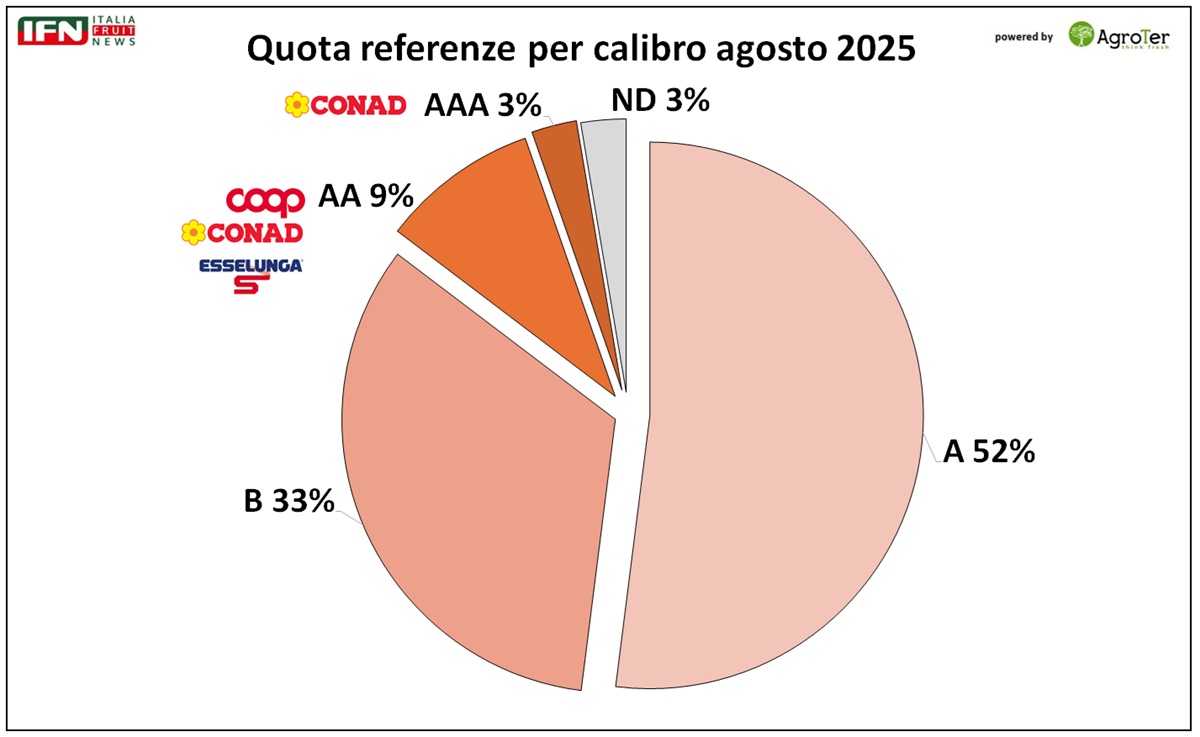

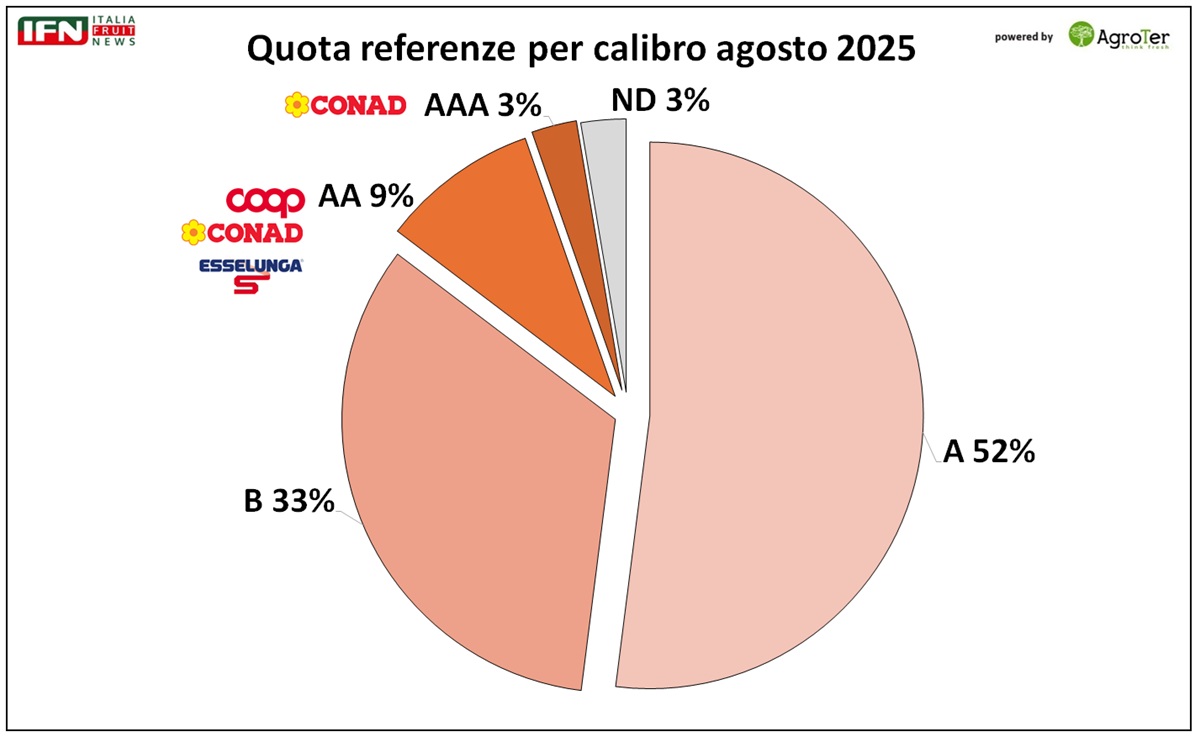

Chiudiamo l’analisi con uno sguardo ai calibri dei frutti. Oltre la metà delle referenze si concentra sul calibro A (52%), seguito da circa un terzo con pezzatura inferiore (B, 33%). Solo il 12% appartiene ai calibri superiori (2A o 3A), presenti soprattutto nei punti vendita con assortimenti più profondi.

Dal punto di vista commerciale, il calibro rappresenta un indicatore di qualità e incide sul prezzo di vendita. Tuttavia, per una categoria come pesche e nettarine, i fattori decisivi restano gusto e grado di maturazione: la capacità dei produttori di garantirli può diventare un elemento chiave di segmentazione e un driver essenziale per la soddisfazione del cliente. (bf)

Clicca qui per ingrandire

{kind=link}

Il meglio di IFN

Agosto brillante per le albicocche in Gdo, nonostante i prezzi in crescita

Ortofrutta Lcc: ancora inflazione nella week 34 (+7%), volumi in discesa

Cresce solo il libero servizio (+2%), mentre ipermercati (-7%) e discount (-5%) segnano forti flessioni

Il meglio di IFN

Arriva l’anguria “stellata”: la nuova sfida di Agricola Campidanese

Lotta: “Una midi senza semi pronta a stupire: fino a 14 gradi Brix e croccantezza unica”

Dalla prossima campagna verranno avviati i primi test commerciali

Il meglio di IFN

Pesche e albicocche italiane, bilancio positivo per l’export

Guidi (Apofruit): “Concorrenza estera meno aggressiva. Adesso sotto con susine e uva da tavola”

Produttori in difficoltà tra rese basse e patogeni difficili da controllare con gli strumenti attuali

Il meglio di IFN

Coop Sole racconta l’estate: drupacee e meloni in crescita, peperoni in affanno

Pietro Ciardiello: “Caldo estremo e piogge anticipate hanno condizionato i raccolti”

La cooperativa prevede nuovi investimenti destinati agli ortaggi

Il meglio di IFN

Ortofrutta: luglio positivo nella Gdo, ma l’euro-chilo corre

Volumi in crescita del 3,2%, ma +6,5 punti del prezzo medio mix

Frutta estiva sorvegliata speciale: consumi in difficoltà e prezzi alti

Il meglio di IFN

Chi di spada ferisce di spada perisce: l’agricoltura USA ostaggio dei dazi

Produttori senza manodopera, frutta marcia nei campi e redditi agricoli in picchiata

Così la strategia di Trump sta logorando la propria base

Il meglio di IFN

Il boom delle angurie senza semi cambia il mercato europeo

Export mondiale quasi triplicato in vent’anni grazie alle varietà seedless

La Spagna fa scuola, l’Italia segue, Grecia e Ungheria restano indietro. Intanto i prezzi volano più del melone

Il meglio di IFN

Arriva il Carrello Frutta & Verdura, l’Atlante del Retail sull’ortofrutta

La prima edizione sarà presentata il 26 Novembre a Bologna

Nuovo format per gli approfondimenti di IFN grazie alle indagini del Monitor Ortofrutta di Agroter. Focus internazionale su Mercadona

Il meglio di IFN

Pomodoro, l’effetto rincari spinge i consumatori verso altre verdure

Week 33: ortofrutta Lcc -1% a volume, +7% prezzo medio mix

Tra i canali, solo il libero servizio cresce. L'ipermercato fatica

Il meglio di IFN

Perla Nera: ‘non chiamatela anguria’

Campagna complessa ma positiva per il brand che ha cambiato il mercato della categoria

Programmazione, governo dell’offerta e qualità garantita le chiavi di un successo consolidato anche nella stagione in chiusura

Il meglio di IFN

Ficodindia siciliano, stagione regolare: “Aspettiamo i bastardoni”

Ivan Mazzamuto (La Normanna): “Quest’anno niente buchi produttivi, la campagna avrà continuità”

Grande interesse della Gdo per il Ficodindia dell’Etna Dop, sempre più riconosciuto come frutto identitario del territorio

Il meglio di IFN

Susine, calano i consumi interni, ma l’export vola

Prezzi al dettaglio in forte crescita nell’ultimo biennio

Si conferma l’unica drupacea a scaffale tutto l’anno: picco tra settembre e novembre

Il meglio di IFN

Campagna pesche e nettarine, in Romagna il bilancio è positivo ma senza exploit

Zavoli (Consorzio Agribologna): “Mercato vivace fino a Ferragosto, poi la flessione”

Rese in calo del 30%, ma i prezzi hanno sostenuto la redditività. Resta il nodo della distribuzione del valore lungo la filiera

Il meglio di IFN

Gelate, siccità e grandine: il Mediterraneo resta a corto di agrumi

Produzioni in calo in Turchia e Marocco, incognite in Egitto e difficoltà crescenti in Spagna

Il Paese Iberico resta leader incontrastato, ma cambia pelle: meno arance e più limoni

Il meglio di IFN

Sempre più zucchine sulle tavole degli italiani

Acquistate dall’81% delle famiglie, elevato apprezzamento tra i più giovani e al Nord Est

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con l’Osservatorio permanente YouGov Shopper