Il meglio di IFN

Ortofrutta Lcc: il discount vale un terzo dei volumi nella Gdo

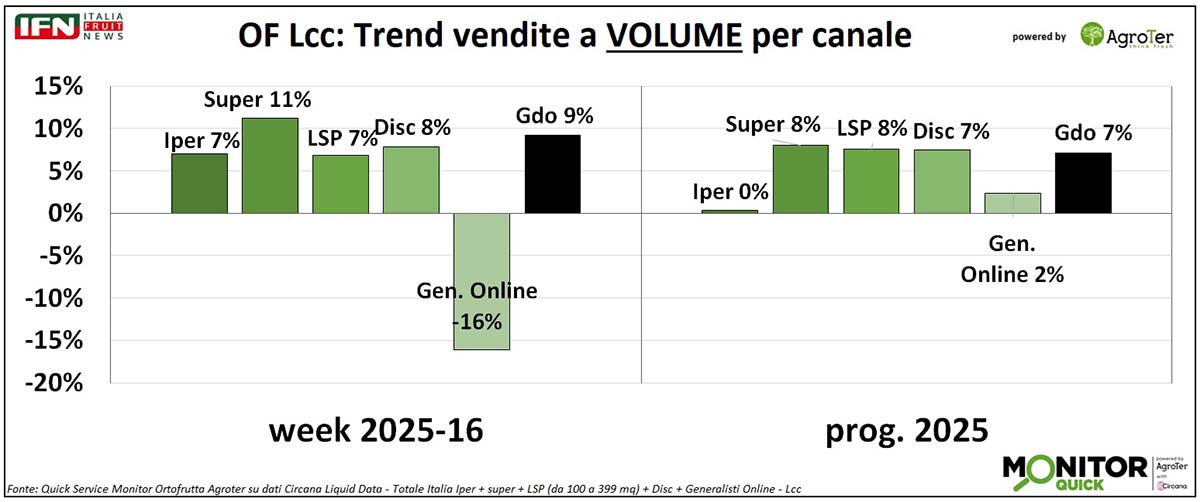

Week 16 ancora in scia positiva (+9% a volume) ma la Pasqua aiuta ancora la controcifra

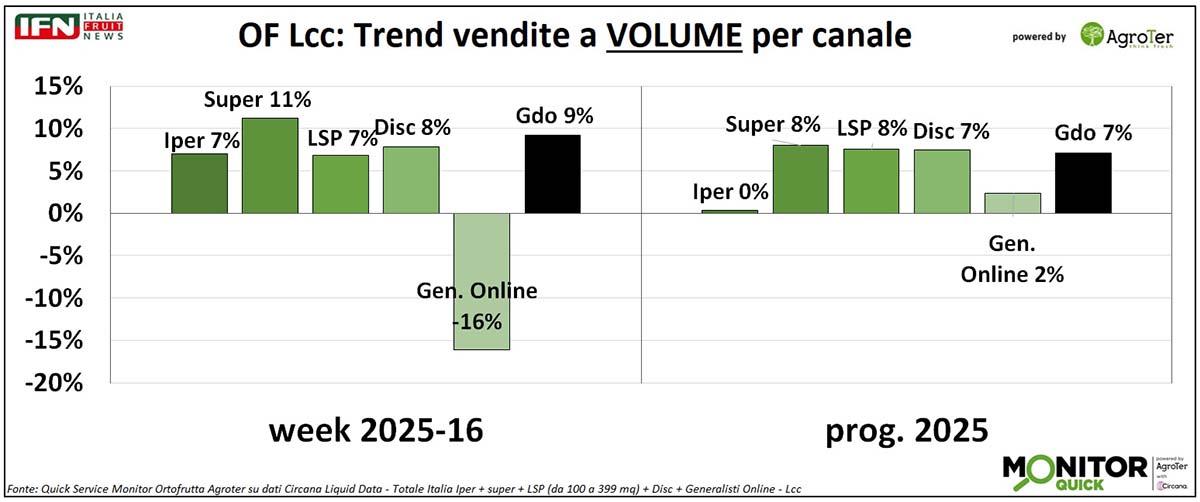

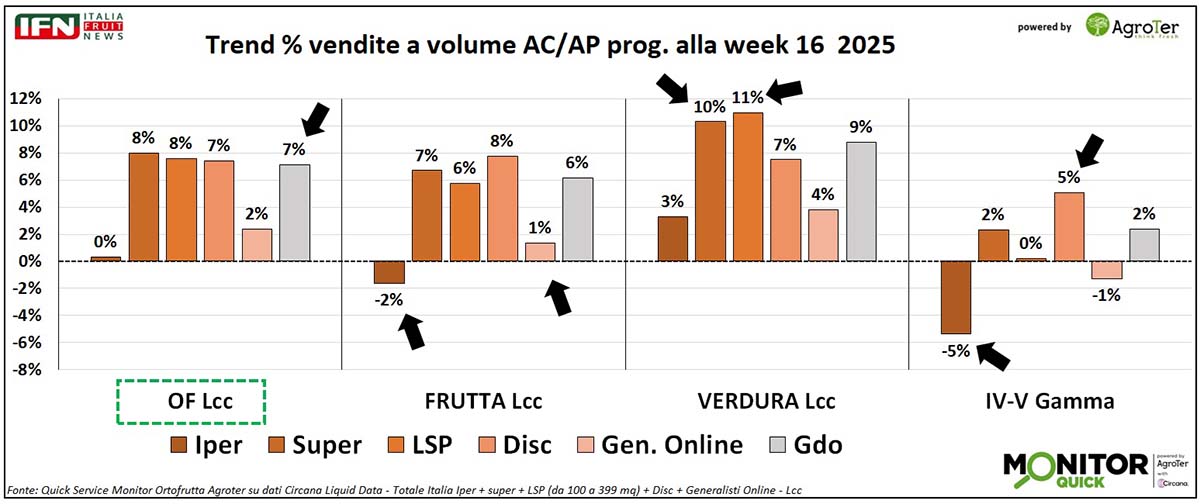

L’ortofrutta Lcc continua a registrare performance positive settimana dopo settimana e, anche nella week 16, si avvicina alla doppia cifra in termini di volume, nonostante un leggero calo del prezzo medio mix. Va però considerato che la settimana in questione era quella antecedente la Pasqua, elemento che ha inevitabilmente influenzato i trend. Analizzando i diversi canali, i risultati sono positivi per tutti quelli fisici. Nel progressivo 2025, si distinguono per quota e andamento delle vendite sia i supermercati che i discount, con questi ultimi particolarmente forti nella IV-V Gamma.

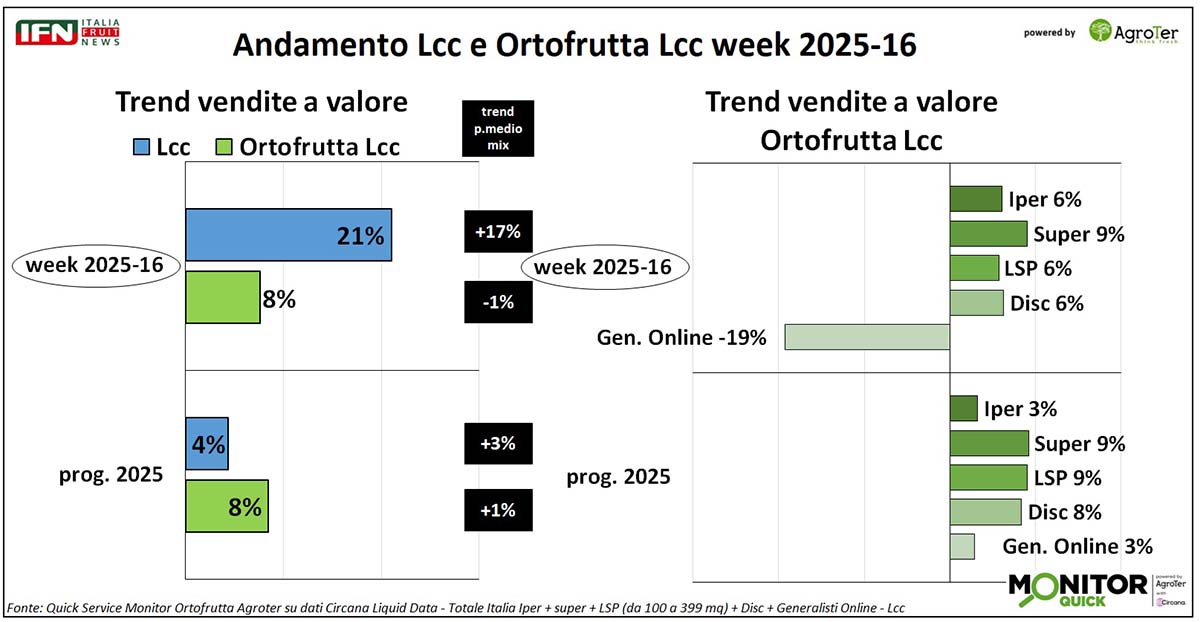

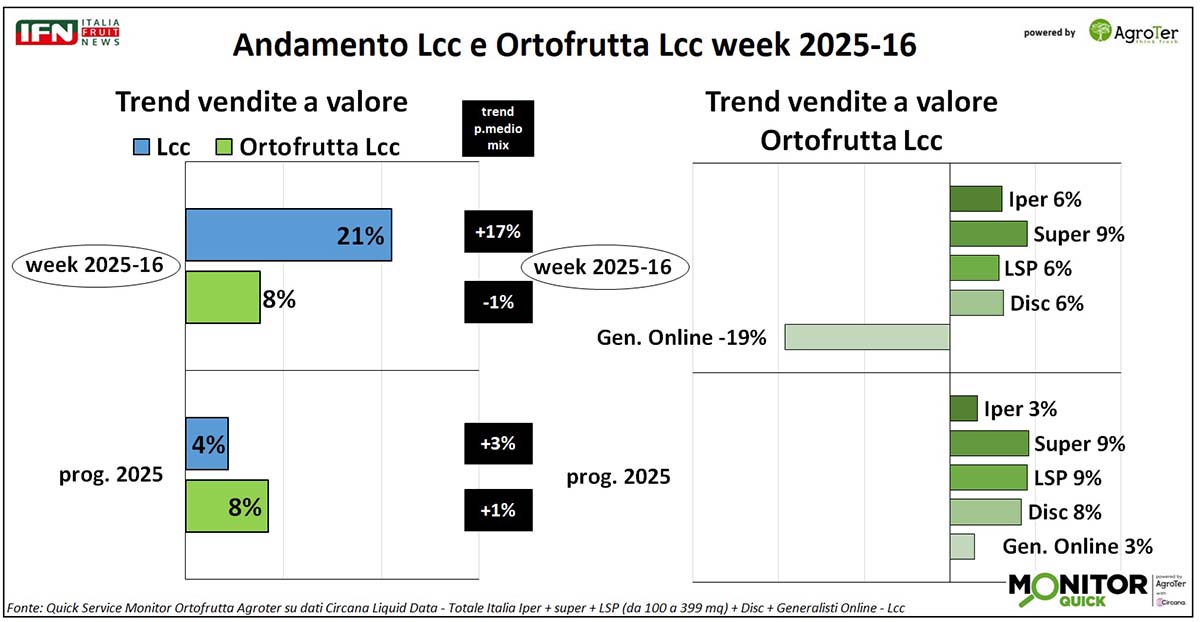

Con la week 16, che si chiude con la Pasqua, ci si avvicina alla fine del mese di aprile, e le vendite a valore mostrano un’ottima tenuta rispetto alle settimane precedenti: +21% per l’Lcc e +8% per l’ortofrutta a peso imposto, anche grazie all’effetto positivo della ricorrenza. Per l’Lcc, tuttavia, il prezzo medio mix segna un aumento marcato, vicino alla doppia cifra (+17%), mentre per l’ortofrutta Lcc si registra una lieve flessione (-1%).

{kind=link}

La flessione del prezzo medio mix lascia intendere una performance ancora più solida in termini di volumi dell’ortofrutta Lcc: la Gdo, infatti, registra una crescita del 9%, con tutti i canali fisici in territorio positivo. In testa i supermercati, con un +11%, ma si segnala una significativa ripresa degli ipermercati, che segnano un +7%.

{kind=link}

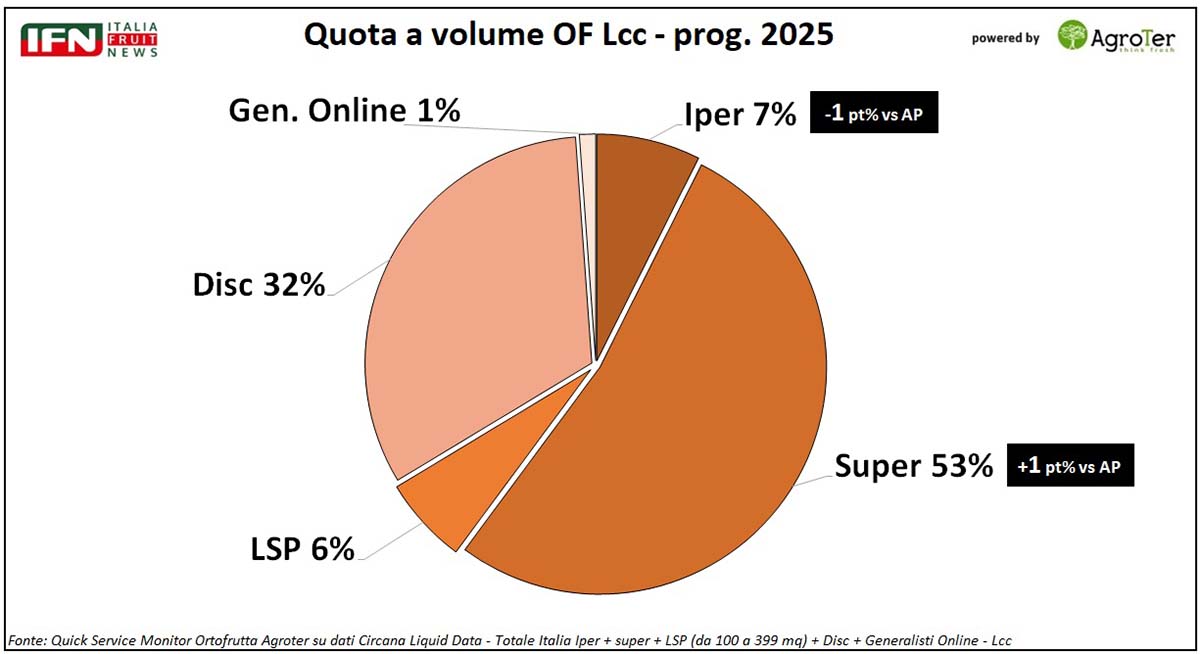

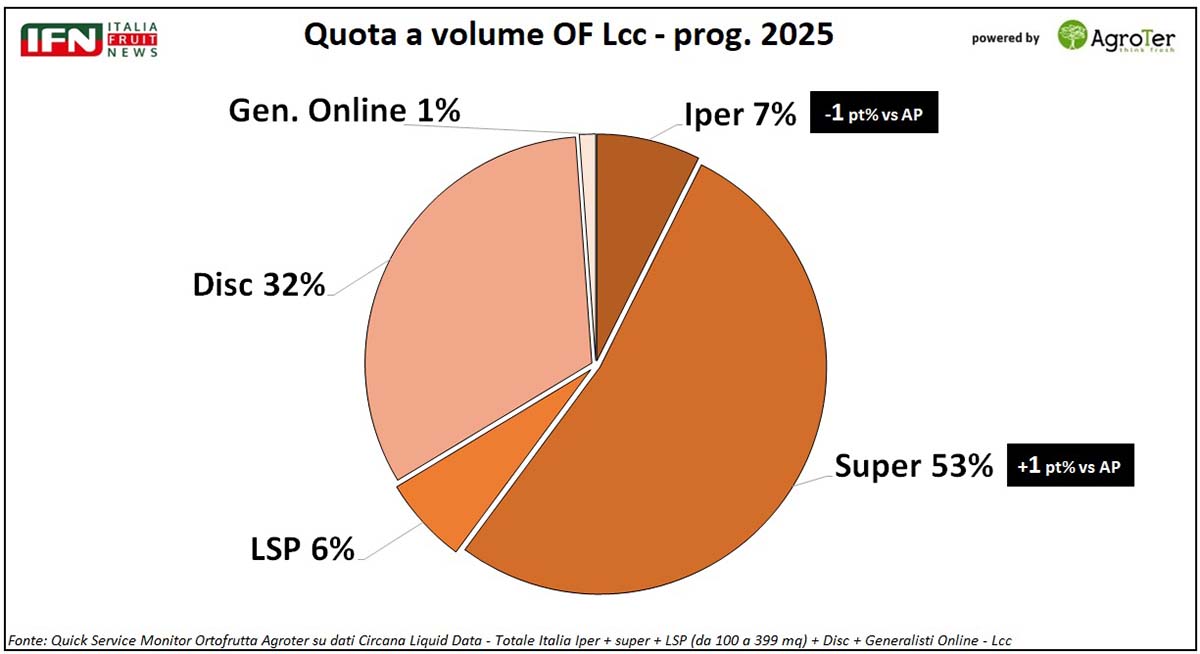

Proprio i singoli canali sono al centro del focus settimanale. Analizzando le quote a volume dell’ortofrutta a peso imposto venduta nella Gdo da inizio anno, emerge con chiarezza la preferenza dei consumatori per i format supermercato e discount, che insieme coprono l’85% dei volumi totali. Rispetto al 2024, si rileva una perdita di un punto percentuale per l’ipermercato, in calo dall’8% al 7%, compensata da una crescita equivalente del supermercato, che passa dal 52% al 53%.

Particolarmente significativo il ruolo del discount, che rappresenta ormai quasi un terzo dei volumi venduti di ortofrutta Lcc (32%). Tuttavia, se si osservano le vendite a valore, la quota scende al 26%, segno evidente di come la leva della convenienza resti centrale per questo format. Ancora più marcato il divario nel totale Lcc, dove il discount registra quote inferiori: 29% a volume e 22% a valore, a conferma dell’importanza strategica dell’ortofrutta per questo canale.

{kind=link}

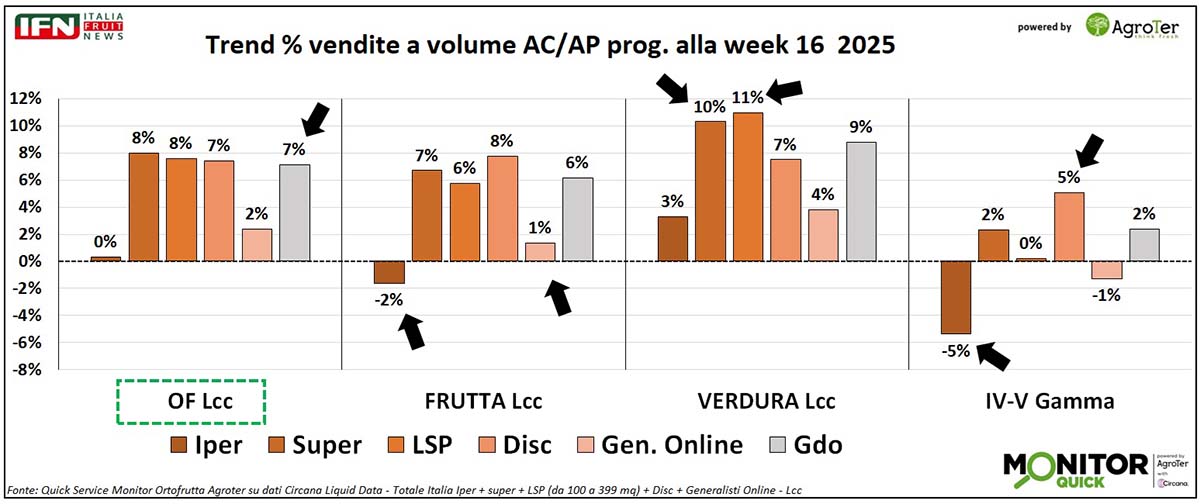

Nell’analisi dei trend a volume da inizio anno per macrocategoria nei diversi canali, la frutta risulta trainata dai supermercati (+7%), dal libero servizio (+6%) e dal discount (+8%). L’ipermercato mostra una lieve flessione (-2%), mentre l’online registra una crescita contenuta (+1%).

Per quanto riguarda la verdura, i risultati sono positivi trasversalmente a tutti i canali, ma spiccano in particolare i trend a doppia cifra di supermercati (+10%) e discount (+11%). Diverso il quadro per i prodotti a maggior contenuto di servizio: la IV e V Gamma mostra una dinamica più selettiva, sostenuta dai supermercati (+2%) e, soprattutto, dal discount, che segna la performance più solida con un +5%.

{kind=link}

Il meglio di IFN

Melinda e Spettacoli alla Frutta, il gusto della contaminazione

Fedrizzi: “Il confronto con mondi lontani è un’occasione unica, il percorso sta superando ogni aspettativa”

Il prossimo simposio, a novembre, in Val di Non: prospettive, novità e qualche sorpresa

Il meglio di IFN

Drupacee spagnole: il calo dei volumi ha favorito le quotazioni

Su pesche e nettarine si punta sul tardivo, ma aumenta il rischio di sovrapposizione con il prodotto italiano

Albicocche le più penalizzate nelle quantità. Stabili ciliegie e susine

Il meglio di IFN

Agosto brillante per le albicocche in Gdo, nonostante i prezzi in crescita

Ortofrutta Lcc: ancora inflazione nella week 34 (+7%), volumi in discesa

Cresce solo il libero servizio (+2%), mentre ipermercati (-7%) e discount (-5%) segnano forti flessioni

Il meglio di IFN

Arriva l’anguria “stellata”: la nuova sfida di Agricola Campidanese

Lotta: “Una midi senza semi pronta a stupire: fino a 14 gradi Brix e croccantezza unica”

Dalla prossima campagna verranno avviati i primi test commerciali

Il meglio di IFN

Pesche e albicocche italiane, bilancio positivo per l’export

Guidi (Apofruit): “Concorrenza estera meno aggressiva. Adesso sotto con susine e uva da tavola”

Produttori in difficoltà tra rese basse e patogeni difficili da controllare con gli strumenti attuali

Il meglio di IFN

Coop Sole racconta l’estate: drupacee e meloni in crescita, peperoni in affanno

Pietro Ciardiello: “Caldo estremo e piogge anticipate hanno condizionato i raccolti”

La cooperativa prevede nuovi investimenti destinati agli ortaggi

Il meglio di IFN

Ortofrutta: luglio positivo nella Gdo, ma l’euro-chilo corre

Volumi in crescita del 3,2%, ma +6,5 punti del prezzo medio mix

Frutta estiva sorvegliata speciale: consumi in difficoltà e prezzi alti

Il meglio di IFN

Chi di spada ferisce di spada perisce: l’agricoltura USA ostaggio dei dazi

Produttori senza manodopera, frutta marcia nei campi e redditi agricoli in picchiata

Così la strategia di Trump sta logorando la propria base

Il meglio di IFN

Il boom delle angurie senza semi cambia il mercato europeo

Export mondiale quasi triplicato in vent’anni grazie alle varietà seedless

La Spagna fa scuola, l’Italia segue, Grecia e Ungheria restano indietro. Intanto i prezzi volano più del melone

Il meglio di IFN

Arriva il Carrello Frutta & Verdura, l’Atlante del Retail sull’ortofrutta

La prima edizione sarà presentata il 26 Novembre a Bologna

Nuovo format per gli approfondimenti di IFN grazie alle indagini del Monitor Ortofrutta di Agroter. Focus internazionale su Mercadona

Il meglio di IFN

Pomodoro, l’effetto rincari spinge i consumatori verso altre verdure

Week 33: ortofrutta Lcc -1% a volume, +7% prezzo medio mix

Tra i canali, solo il libero servizio cresce. L'ipermercato fatica

Il meglio di IFN

Perla Nera: ‘non chiamatela anguria’

Campagna complessa ma positiva per il brand che ha cambiato il mercato della categoria

Programmazione, governo dell’offerta e qualità garantita le chiavi di un successo consolidato anche nella stagione in chiusura

Il meglio di IFN

Pesche e nettarine: confezionato e brand guidano gli assortimenti

60% a polpa gialla e ancora poche piatte. Crescono referenze e prezzi

L’analisi di confronto su 6 insegne della Gdo a fine agosto 2025 rispetto al 2024

Il meglio di IFN

Ficodindia siciliano, stagione regolare: “Aspettiamo i bastardoni”

Ivan Mazzamuto (La Normanna): “Quest’anno niente buchi produttivi, la campagna avrà continuità”

Grande interesse della Gdo per il Ficodindia dell’Etna Dop, sempre più riconosciuto come frutto identitario del territorio

Il meglio di IFN

Susine, calano i consumi interni, ma l’export vola

Prezzi al dettaglio in forte crescita nell’ultimo biennio

Si conferma l’unica drupacea a scaffale tutto l’anno: picco tra settembre e novembre