Il meglio di IFN

Week 13: Arriva la deflazione per l'ortofrutta

Settimana positiva, ma il calendario ci ha messo lo zampino

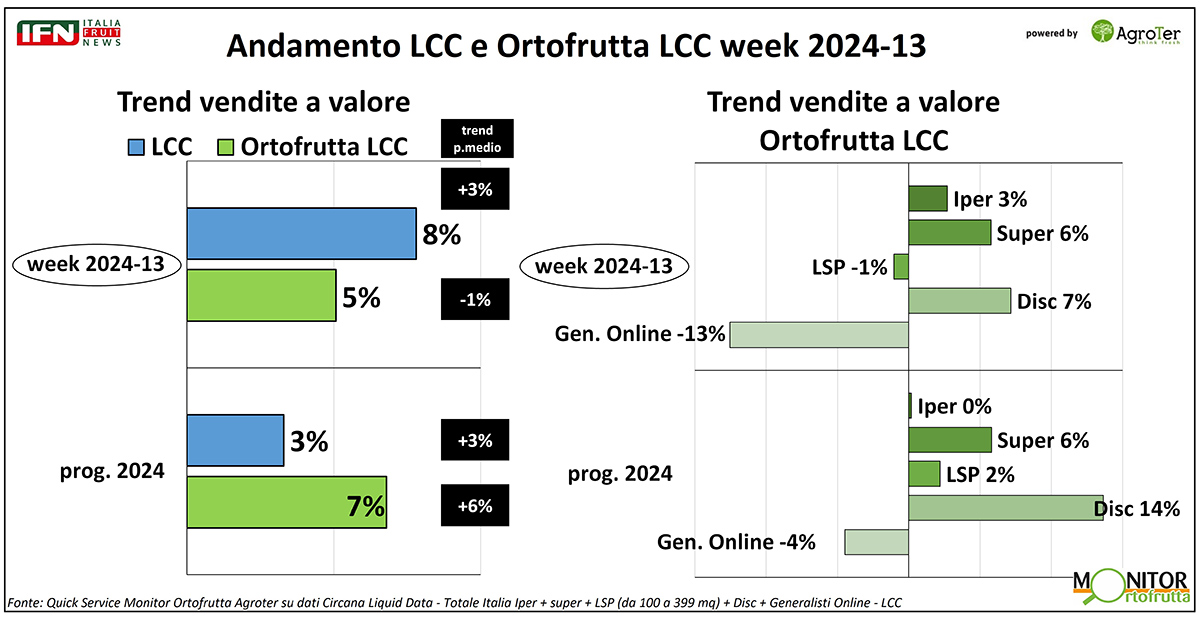

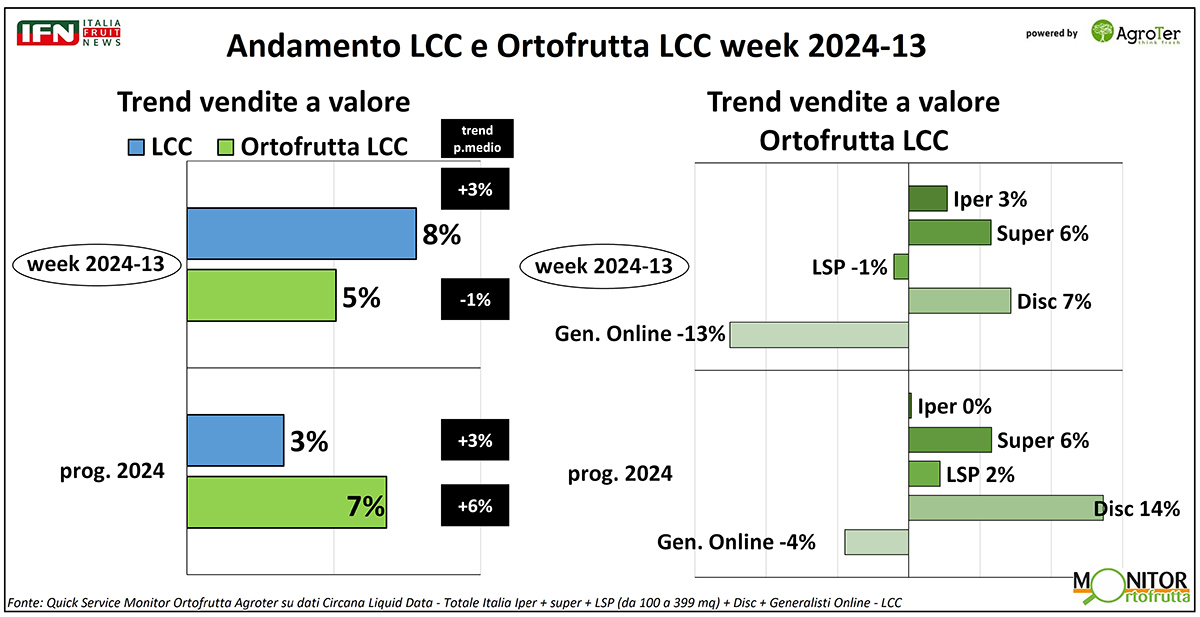

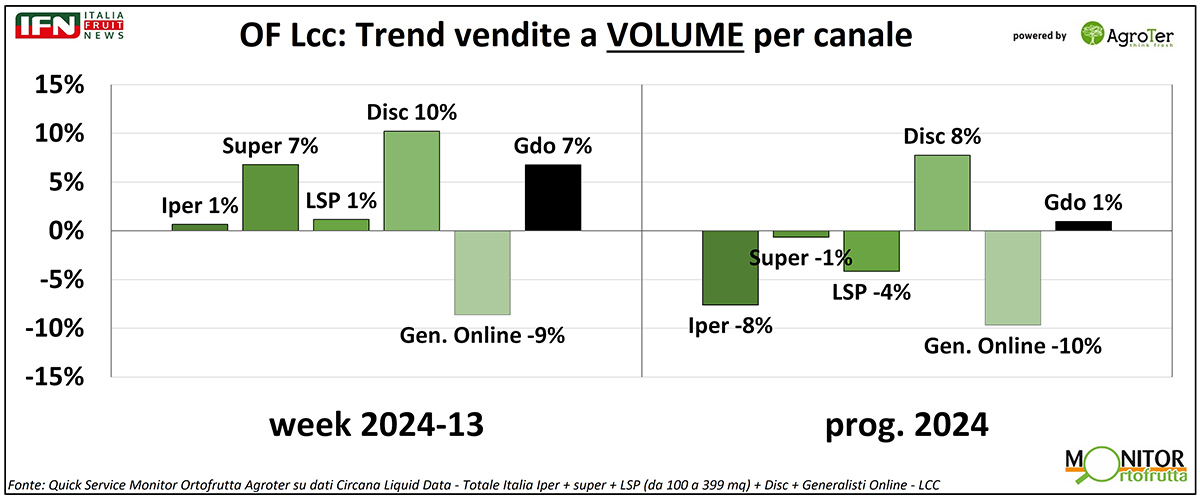

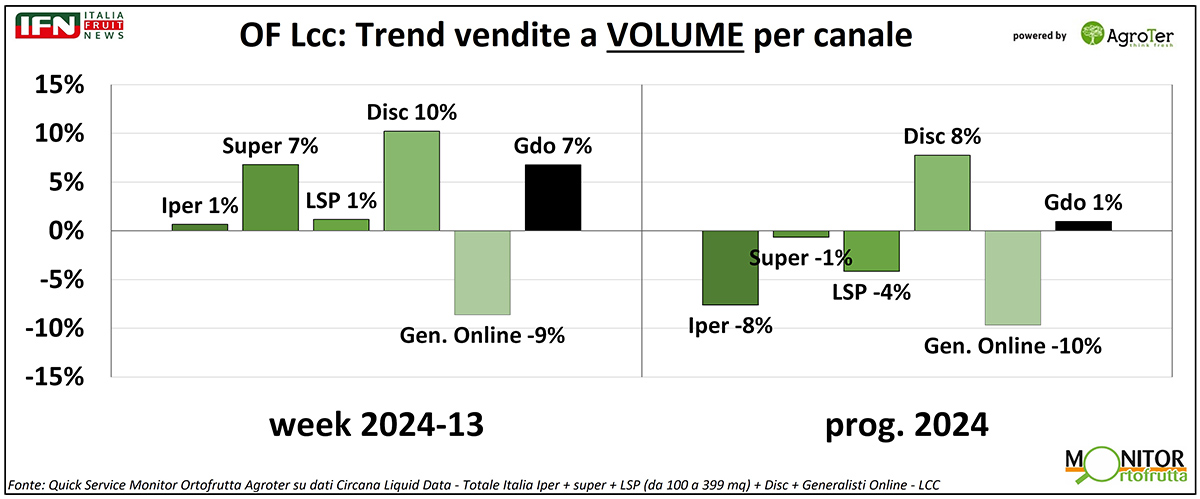

Nella tredicesima settimana del 2024, i trend pr la Gdo sono positivi, ma il calendario sfalsato rispetto al 2023 per la settimana di Pasqua ha inciso sul risultato. In questa settimana l’Lcc supera l’ortofrutta a peso imposto nelle vendite a valore, ma la deflazione di quest’ultima evidenzia una migliore crescita a volume per frutta e verdura. A livello di canali, rialza la testa il supermercato, che insegue il discount.

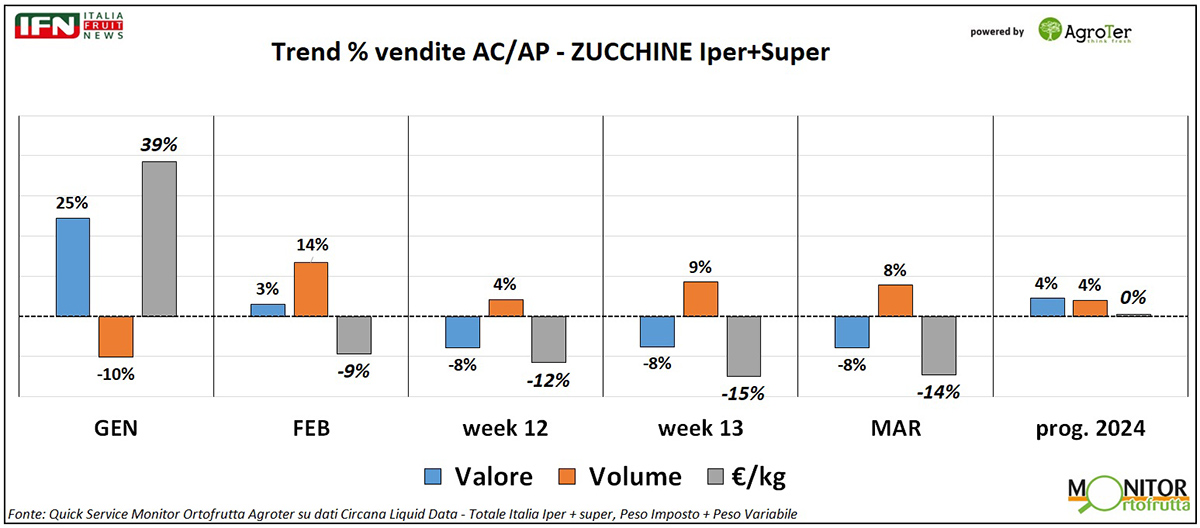

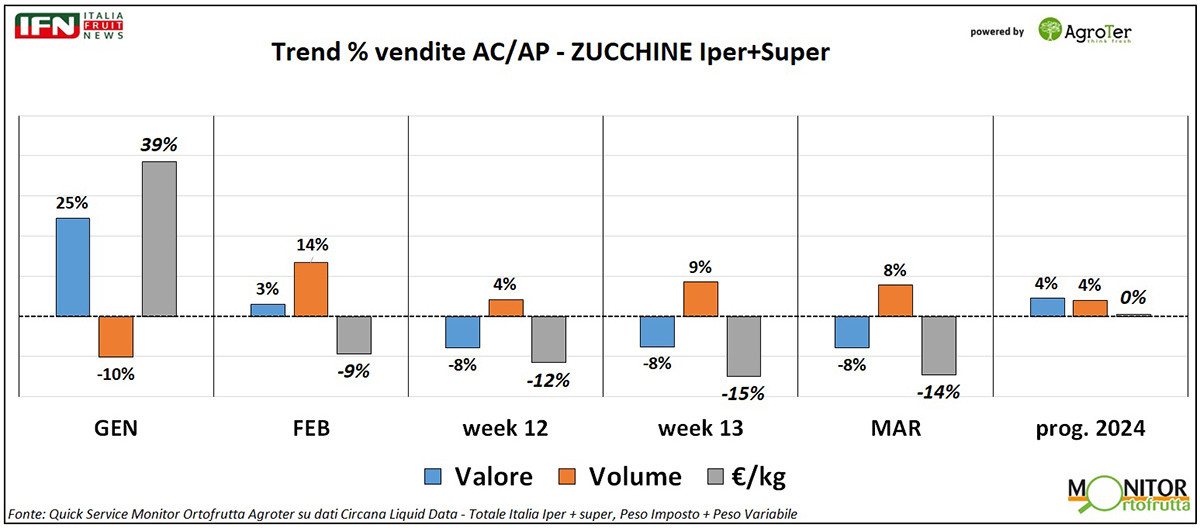

Tra le categorie orticole, le zucchine sono un riferimento in primavera. Il saldo da inizio anno è tutto sommato positivo, ma la correlazione tra variazione di prezzi e vendite mostra andamenti sulle montagne russe nei singoli mesi.

La week 13 chiude il mese di marzo e porta risultati positivi per il reparto: +8% per il Largo Consumo Confezionato (Lcc) e +5% per l’ortofrutta a peso imposto, nelle vendite a valore. Tuttavia, la domenica della settimana analizzata era Pasqua, mentre nel 2023 la festività cadeva nella settimana 14. Quindi il calendario ha sfalsato gli equilibri, da rivedere anche con la settimana successiva. A livello di prezzi medi, si osserva ancora una piccola crescita per l’Lcc (+3%), mentre per l’ortofrutta Lcc si registra una lieve deflazione (-1%).

{kind=link}

Tra i diversi canali, il supermercato e il discount si giocano le prime posizioni: il trend a volume per il primo è del +7%, mentre il secondo va in doppia cifra (+10%), con ipermercato e libero servizio in timida crescita (+1%). Da inizio anno, invece, il trend in lieve crescita della Gdo (+1%) è frutto solo dei risultati del discount (+8%).

{kind=link}

Nel periodo primaverile una delle orticole più importanti del reparto è certamente la zucchina. Da gennaio il trend è positivo (+4% sia a valore che a volume), ma se si osservano a ritroso i singoli mesi, si può notare un brusco cambio di passo nell’andamento dei prezzi medi tra gennaio e i mesi seguenti: la crescita è veramente notevole a gennaio (+39%), ed è la coda di una tendenza dei mesi precedenti di fine 2023, in cui la scarsa disponibilità di prodotto - al Sud Italia - ha influito sulle quotazioni.

Il risultato sui volumi è negativo, anche se non in modo proporzionale rispetto all’aumento dei prezzi (-10%), ma con febbraio e marzo tutto si ribalta: -9% e -14%, rispettivamente, il trend dei prezzi medi, con un +14% e +8% nei volumi. Ovviamente, anche in questo caso entra in gioco la disponibilità di prodotto che, aumentando, ha abbassato le quotazioni e – di conseguenza – i prezzi al consumo, agevolando anche gli acquisti.

{kind=link}

Il meglio di IFN

«La frenata del confezionato? È un problema per il settore»

Claudio Dall’Agata (consorzio Bestack) commenta i dati del trend del peso imposto dei primi 8 mesi dell’anno

Come nel 2023 si nota un leggero calo a volume mentre cresce a valore

Il meglio di IFN

Una “nuova” ticchiolatura si sta diffondendo nei meleti italiani

Il suo nome è Venturia asperata e sta colpendo in particolare le varietà resistenti a Venturia inequalis

I sintomi, per ora, si concentrano sui frutti. Da approfondire gli aspetti epidemiologici

Il meglio di IFN

La stagione del radicchio parte “sott'acqua”: in Veneto manca metà prodotto

Il produttore Damiano Bellia: «I fenomeni alluvionali hanno distrutto i raccolti»

Il punto della situazione direttamente dal campo

Il meglio di IFN

Mazzini: “L’IA sostituirà le competenze dei buyer per l’ortofrutta?”

“Abbiamo una montagna di dati che attendono solo di essere elaborati”

CHAT GPT descrive già in modo chiaro ed esauriente i rischi connessi all’applicazione dell’IA

Il meglio di IFN

Siamo un paese ad alta biodiversità… fiericola!

Il settore punta alla “verticalizzazione” sia di prodotto che di filiera

Tanti eventi da qui a fine anno. Solo Macfrut abbraccia tutto il settore

Il meglio di IFN

Ritornano le zucchine d’oro?

Week 41: cresce il prezzo medio mix dell’ortofrutta Lcc (+3%)

Volumi appena positivi (+1%), ipermercato -6%

Il meglio di IFN

Verdura in spolvero a settembre, soffrono solo zucchine e crucifere

La frutta segna invece il passo, bene solo mele e kiwi

Le insalate miste non escono dal guado e contribuiscono a portare in sofferenza tutta la categoria

Il meglio di IFN

Quotazione ortaggi, prima battuta d'arresto

Dal Mof di Fondi: solo i pomodori mantengono prezzi elevati

Le dichiarazioni di Elio Paparello e Roberto Sepe

Il meglio di IFN

«Vi spiego perché Pink Lady® continua a crescere»

Intervista a Thierry Mellenotte, Direttore Generale Pink Lady® Europe per capire l’evoluzione della 1° mela club

Distintività e qualità garantita le parole chiave. Grande attenzione anche a sostenibilità e innovazione

Il meglio di IFN

Vendite online alimentari in difficoltà, ortofrutta fanalino di coda

La quota dal 2023 flette di 1,8 punti a favore del non food

L'ortofrutta nell'online non attrae quanto a punto di vendita

Il meglio di IFN

Il datterino bianco sbarca in Gdo

Luca Peppe: «succosità e note agrumate lo rendono unico»

Potenzialità anche nella preparazione di sughi veloci per l’ottima pelabilità in cottura

Il meglio di IFN

Promo a volantino, la prudenza lascia spazio alle offerte interne

In alcune insegne per ogni prodotto a volantino ve ne sono tre in offerta spot a negozio

Si va sempre più verso il digitale e Whatsapp è lo strumento chiave

Il meglio di IFN

Settembre nero per la IV Gamma, si rischia un altro anno in rosso

Week 40: l’ortofrutta LCC cresce del 2% a volume, +1% nel prezzo medio mix

L’inflazione nell’LCC raggiunge i 6 punti

Il meglio di IFN

Kiwi: il futuro passa da qualità costante e sostenibilità concreta

Nella diretta di IFN distributori e produttori concordano su quali elementi sviluppare per il futuro

Le difficoltà a livello produttivo non devono fermare un processo ineluttabile

Il meglio di IFN

Kiwi: il giallo traina il comparto ma attenzione ai consumi

Il verde sconta basse rese produttive e una concorrenza greca aggressiva

Scopri cosa è emerso durante la diretta di ieri