Il meglio di IFN

Primo trimestre: verdure e Sud tengono a galla il reparto

Inflazione al 4,5%. Arance nel baratro, pomodori in crescita

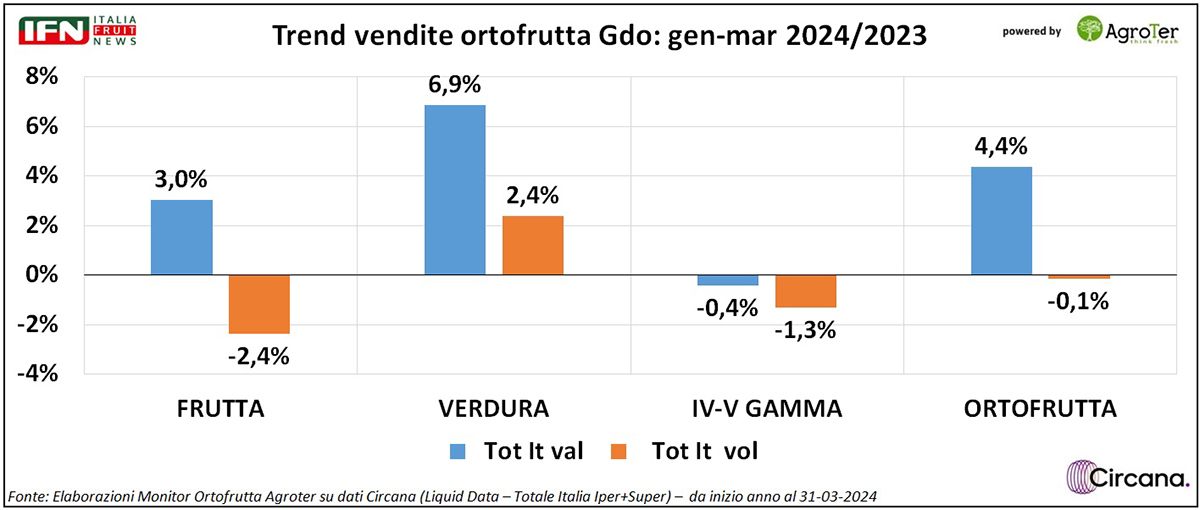

Nel primo trimestre 2024 i volumi venduti nel reparto ortofrutta confermano quelli dell’anno precedente ma, grazie alla coda inflattiva di fine 2023, le vendite a valore sono in crescita. Il pareggio delle quantità, tuttavia, è stato raggiunto principalmente grazie alle verdure, unica macrocategoria in crescita, e al Sud Italia, unica area geografica in crescita. Tra le categorie, arance e mele svettano nella frutta, ma con trend a volume in flessione. Nelle verdure, la prima categoria è quella dei pomodori; questi crescono di qualche punto, mentre le patate, subito dopo nel ranking, perdono smalto.

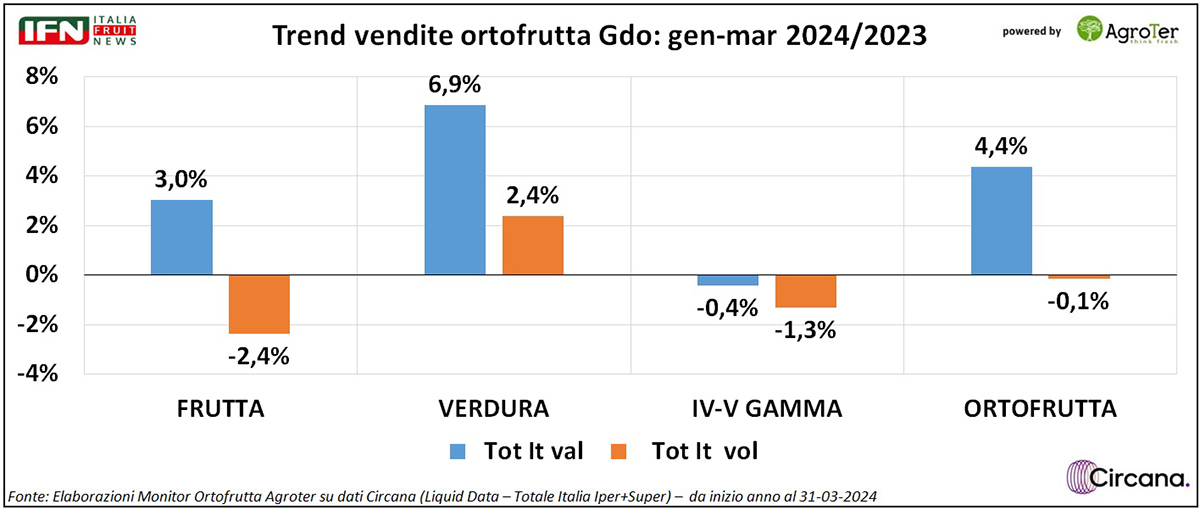

Marzo chiude i primi tre mesi del 2024 ed è tempo di fare i primi bilanci. Le vendite a valore sono in crescita per il reparto ortofrutta di ipermercati e supermercati della Gdo (+4,4%), ma il trend è influenzato ancora dal residuo di inflazione di fine 2023; i volumi, infatti, sono di poco inferiori all’anno passato (-0,1%). Analizzando le singole macrocategorie, è chiaro come il pareggio dei volumi derivi esclusivamente dalla performance della verdura (+2,4%); difatti sia frutta (-2,4%), sia IV-V Gamma (-1,3%), sono in perdita.

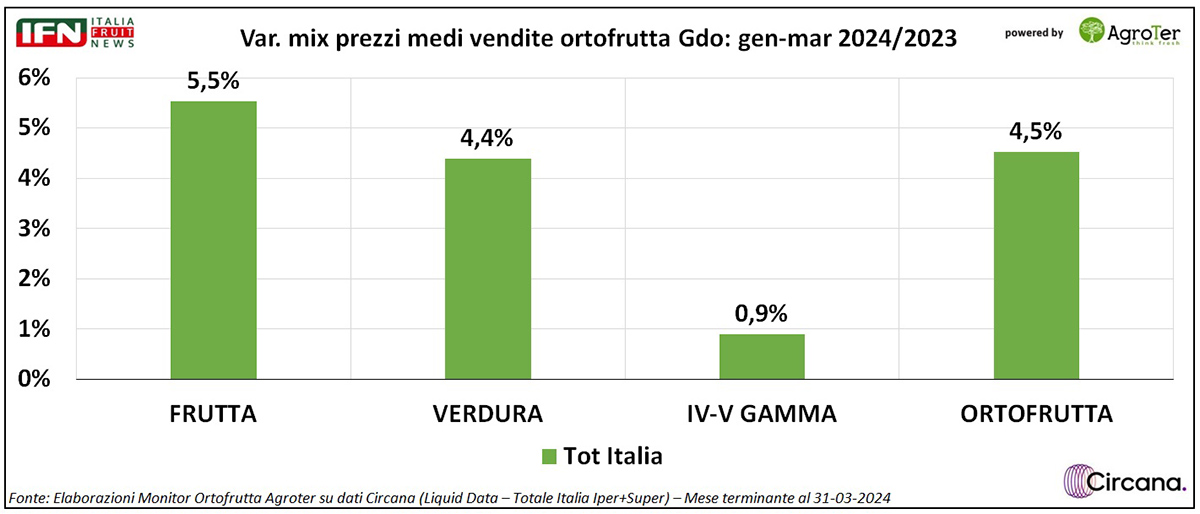

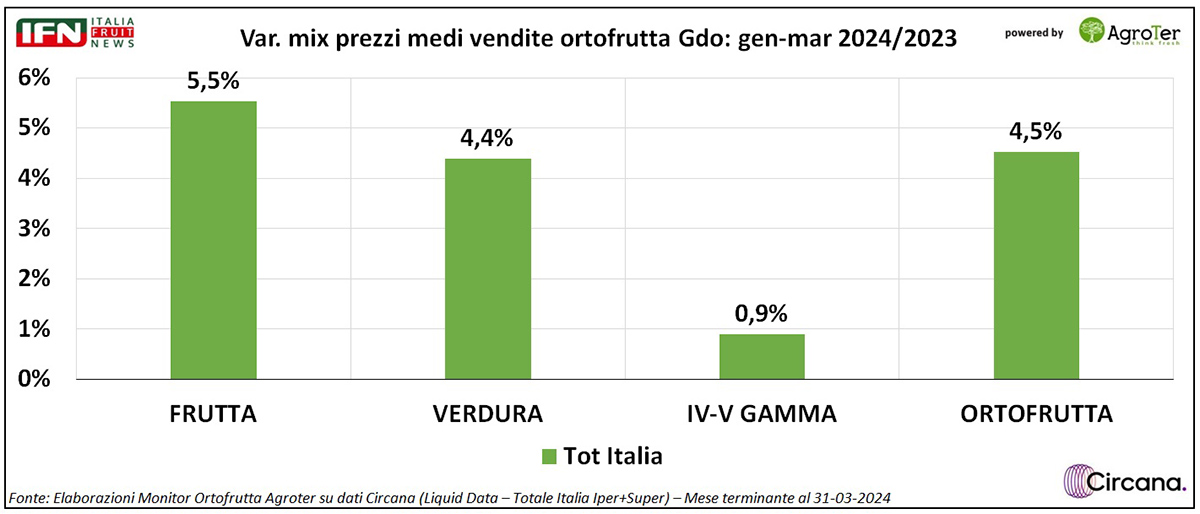

Come detto, il periodo analizzato registra ancora un effetto inflattivo, misurato in 4,5 punti medi. Il dato è molto simile tra frutta (+5,5%) e verdura (+4,4%), ma sensibilmente più contenuto per IV-V Gamma (+0,9%), esasperando – ancora una volta – la crisi del segmento.

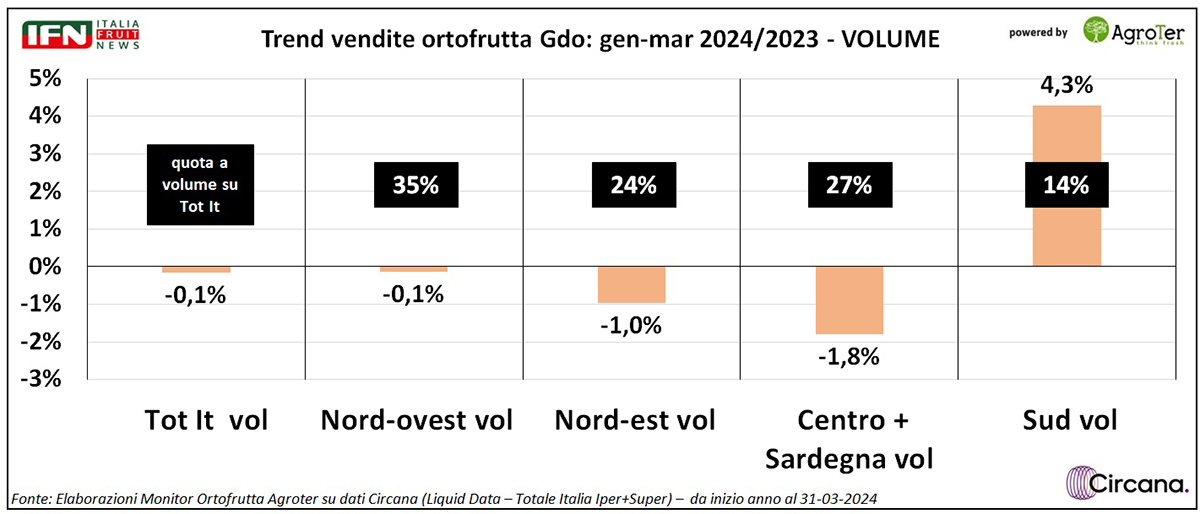

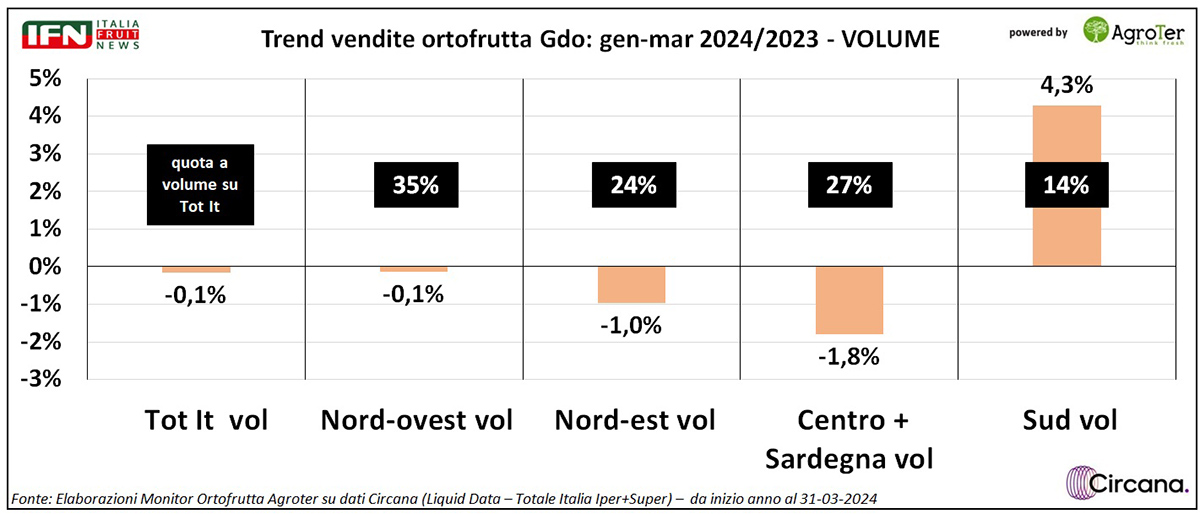

Una netta differenza, invece, si rileva a livello di vendite tra le diverse aree geografiche: il Nord Ovest è in linea con la media nazionale (-0,1%), mentre il Nord Est e il Centro flettono di qualche punto (rispettivamente -1% e -1,8%). Ne consegue che l’unica area in crescita risulta essere il Sud Italia, con una performance del +4,3% nelle vendite a quantità. Tuttavia, il suo peso relativo sui volumi complessivi nel periodo (14%) influisce limitatamente sul risultato complessivo.

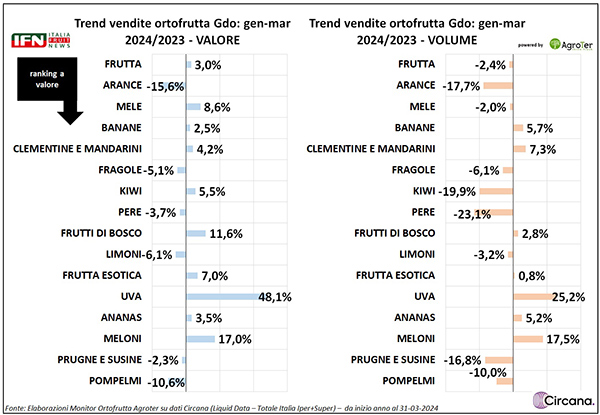

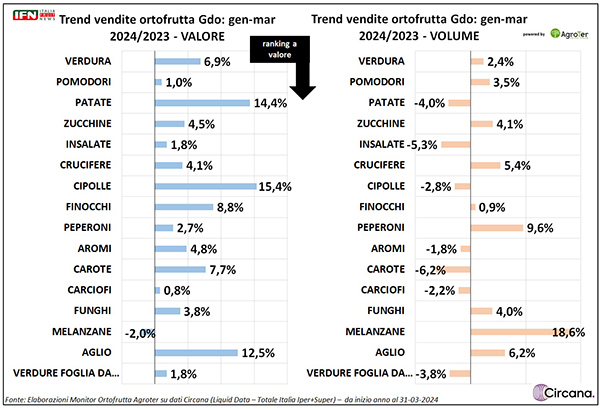

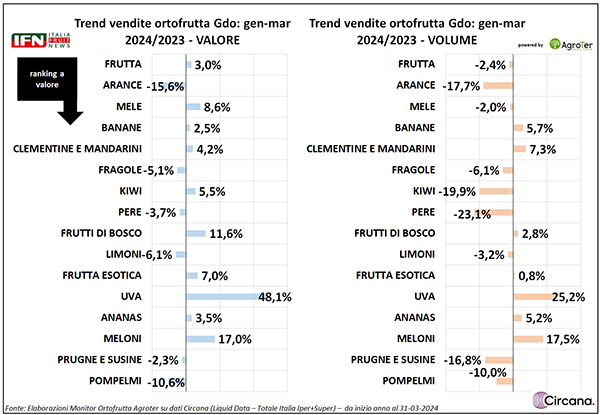

Approfondiamo ora l’andamento per le singole categorie, partendo dalle prime 15 di frutta, come vendite a valore.

Le principali, in termini di venduto nel primo trimestre, sono arance e mele. Le prime mostrano una delle peggiori performance del reparto, poiché flettono del 17,7% nelle vendite a volume, con una variazione dei prezzi medi minima (le vendite a valore flettono del 15,6%). Alla seconda posizione troviamo le mele. Anche queste si riducono, ma solo del 2% a volume, a fronte di una discreta crescita dei valori (+8,6%), quindi con un aumento dei prezzi medi di circa 10 punti. Alla terza e quarta posizione, invece, troviamo due prodotti con vendite in aumento, ovvero banane (+5,7%) - certamente una delle categorie più solide, ultimamente, nel reparto - e clementine-mandarini (+7,3%). Scorrendo nel ranking, troviamo altre quattro categorie in difficoltà: fragole (-6,1% a volume), kiwi (-19,9%), pere (-23,1%) – per cui la campagna, con disponibilità di prodotto ai minimi storici, mostra i suoi effetti - e limoni (-3,2%), categoria in crisi ormai da qualche anno. Crescono, viceversa, i frutti di bosco (+2,8%), l’esotico (+0,8%) e altre categorie minori dal punto di vista dei volumi venduti.

Passiamo ora alle verdure, in cui la categoria in prima posizione in termini di venduto influenza positivamente il risultato complessivo. Parliamo dei pomodori che, nel periodo considerato, crescono di 3,5 punti a volume e del +1% a valore. Tuttavia, al secondo posto troviamo le patate, che – viceversa – flettono del 4% a quantità, ma la scarsa disponibilità di prodotto nel trimestre influisce sui prezzi medi e – quindi – anche sulle vendite a valore, che crescono sensibilmente (+14,4%). Lungo la classifica dei prodotti più venduti, poi, si alternano performance positive (come zucchine +4,1%, crucifere +5,4%, peperoni, +9,6% e altre minori, tra cui le melanzane, con la crescita a volume maggiore, +18,6%) a performance negative (insalate -5,3%, cipolle -2,8%, aromi -1,8%, carote -6,2%, carciofi -2,2% e verdure in foglia da cuocere -3,8%). In generale, però, nonostante gli alti e bassi dei diversi prodotti – molto influenzati dalla disponibilità di questi e dalle conseguenti quotazioni in vendita – il risultato generale della verdura è positivo (+2,4%) e tale da tenere a galla un reparto che fatica nelle vendite complessive.

Il meglio di IFN

Cipolla di Tropea Igp, la Cenerentola diventata principessa dell’ortofrutta italiana

Natale Santacroce (Vivaio Santacroce): «Un exploit da manuale che ha coinvolto l’intera filiera»

Un esempio da considerare per la valorizzazione dei prodotti ortofrutticoli

Il meglio di IFN

IV gamma, e se fosse (solo) un problema di qualità?

Crescono i consumi di tutti i prodotti servizio a parte le buste d’insalata. Perché?

Alla ricerca del male dei mali

Il meglio di IFN

«La frenata del confezionato? È un problema per il settore»

Claudio Dall’Agata (consorzio Bestack) commenta i dati del trend del peso imposto dei primi 8 mesi dell’anno

Come nel 2023 si nota un leggero calo a volume mentre cresce a valore

Il meglio di IFN

Una “nuova” ticchiolatura si sta diffondendo nei meleti italiani

Il suo nome è Venturia asperata e sta colpendo in particolare le varietà resistenti a Venturia inequalis

I sintomi, per ora, si concentrano sui frutti. Da approfondire gli aspetti epidemiologici

Il meglio di IFN

La stagione del radicchio parte “sott'acqua”: in Veneto manca metà prodotto

Il produttore Damiano Bellia: «I fenomeni alluvionali hanno distrutto i raccolti»

Il punto della situazione direttamente dal campo

Il meglio di IFN

Mazzini: “L’IA sostituirà le competenze dei buyer per l’ortofrutta?”

“Abbiamo una montagna di dati che attendono solo di essere elaborati”

CHAT GPT descrive già in modo chiaro ed esauriente i rischi connessi all’applicazione dell’IA

Il meglio di IFN

Siamo un paese ad alta biodiversità… fiericola!

Il settore punta alla “verticalizzazione” sia di prodotto che di filiera

Tanti eventi da qui a fine anno. Solo Macfrut abbraccia tutto il settore

Il meglio di IFN

Ritornano le zucchine d’oro?

Week 41: cresce il prezzo medio mix dell’ortofrutta Lcc (+3%)

Volumi appena positivi (+1%), ipermercato -6%

Il meglio di IFN

Verdura in spolvero a settembre, soffrono solo zucchine e crucifere

La frutta segna invece il passo, bene solo mele e kiwi

Le insalate miste non escono dal guado e contribuiscono a portare in sofferenza tutta la categoria

Il meglio di IFN

Quotazione ortaggi, prima battuta d'arresto

Dal Mof di Fondi: solo i pomodori mantengono prezzi elevati

Le dichiarazioni di Elio Paparello e Roberto Sepe

Il meglio di IFN

«Vi spiego perché Pink Lady® continua a crescere»

Intervista a Thierry Mellenotte, Direttore Generale Pink Lady® Europe per capire l’evoluzione della 1° mela club

Distintività e qualità garantita le parole chiave. Grande attenzione anche a sostenibilità e innovazione

Il meglio di IFN

Vendite online alimentari in difficoltà, ortofrutta fanalino di coda

La quota dal 2023 flette di 1,8 punti a favore del non food

L'ortofrutta nell'online non attrae quanto a punto di vendita

Il meglio di IFN

Il datterino bianco sbarca in Gdo

Luca Peppe: «succosità e note agrumate lo rendono unico»

Potenzialità anche nella preparazione di sughi veloci per l’ottima pelabilità in cottura

Il meglio di IFN

Promo a volantino, la prudenza lascia spazio alle offerte interne

In alcune insegne per ogni prodotto a volantino ve ne sono tre in offerta spot a negozio

Si va sempre più verso il digitale e Whatsapp è lo strumento chiave

Il meglio di IFN

Settembre nero per la IV Gamma, si rischia un altro anno in rosso

Week 40: l’ortofrutta LCC cresce del 2% a volume, +1% nel prezzo medio mix

L’inflazione nell’LCC raggiunge i 6 punti

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}