Il meglio di IFN

Pere: in dieci anni dimezzati i consumi

Tutti i fondamentali del comparto alla Diretta IFN di mercoledì 11 settembre

Il comparto pericolo sta facendo di tutto per fermare l’emorragia di espianti che sta caratterizzando il settore negli ultimi anni (perso 1/3 della superficie in un decennio), a seguito di una infinita sequenza di avversità, ma occorre intervenire anche sul fronte dei consumi, e, aggiungiamo, con una certa urgenza, perché in 10 anni nel canale Iper+super i volumi sono pressoché dimezzati (-46%). Dalle Analisi del Monitor Ortofrutta di Agroter emerge come al calo dei consumi abbia contribuito l’aumento significativo dei prezzi, che sono cresciuti di oltre 60 punti in 10 anni, e di circa 40 negli ultimi 5. D’altronde, dopo una annata ritenuta la più scarsa di sempre a livello produttivo, era preventivabile uno scenario di questo tipo e i dati non mentono. Dopo aver toccato il fondo è arrivato il momento di risalire la china e, quest’anno, ci sono tutti i presupposti per invertire la tendenza, poiché la produzione nazionale tornerà su livelli accettabili, mentre i principali competitor europei hanno avuto più di un problema soprattutto durante la primavera. Entriamo, ora, nel dettaglio dei numeri.

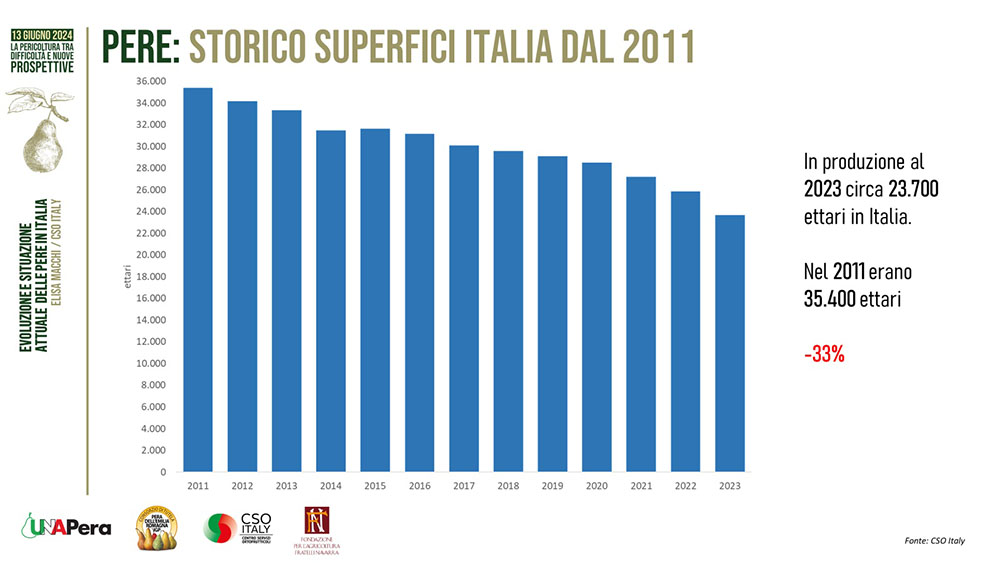

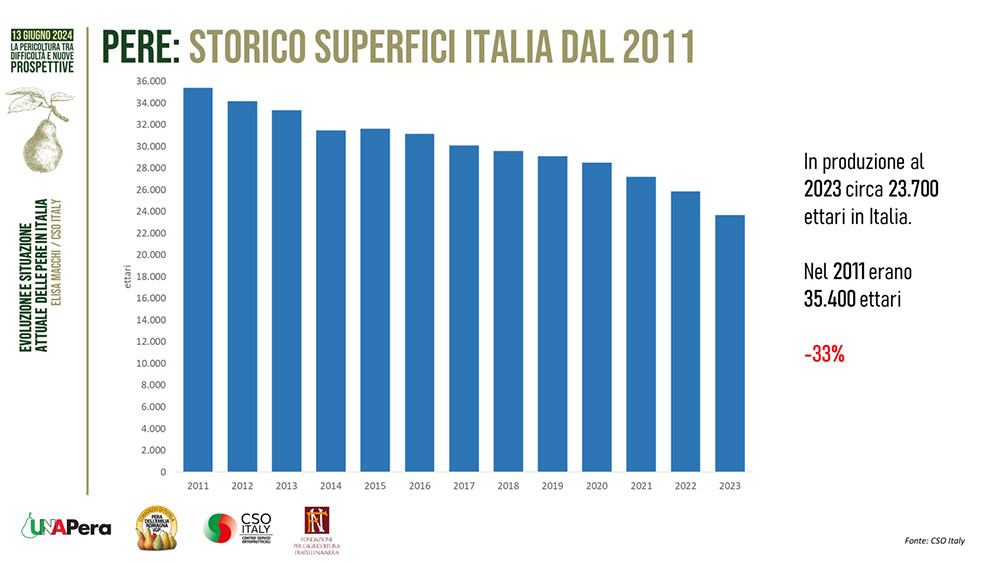

Perso il 30% delle superfici in 10 anni. Volano le importazioni

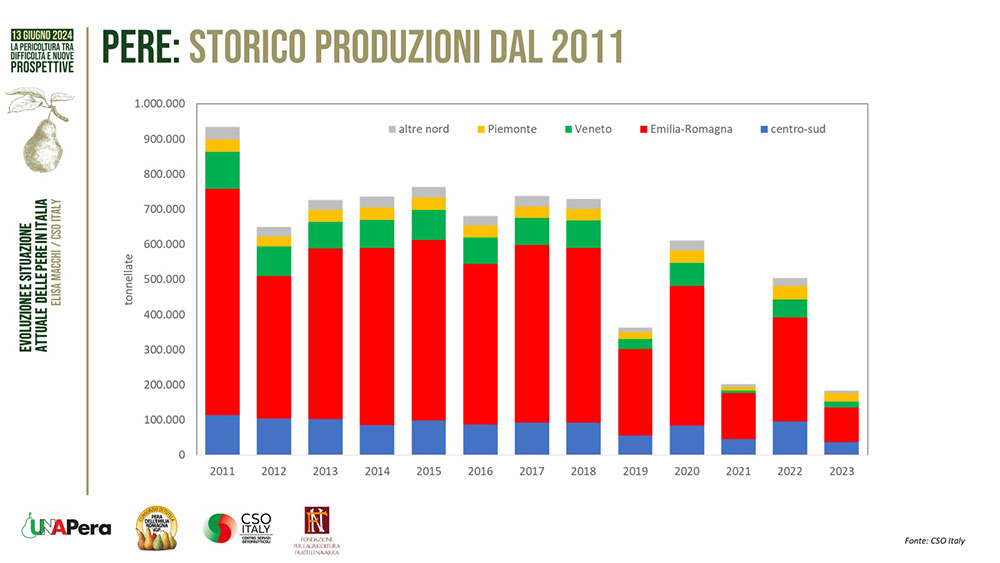

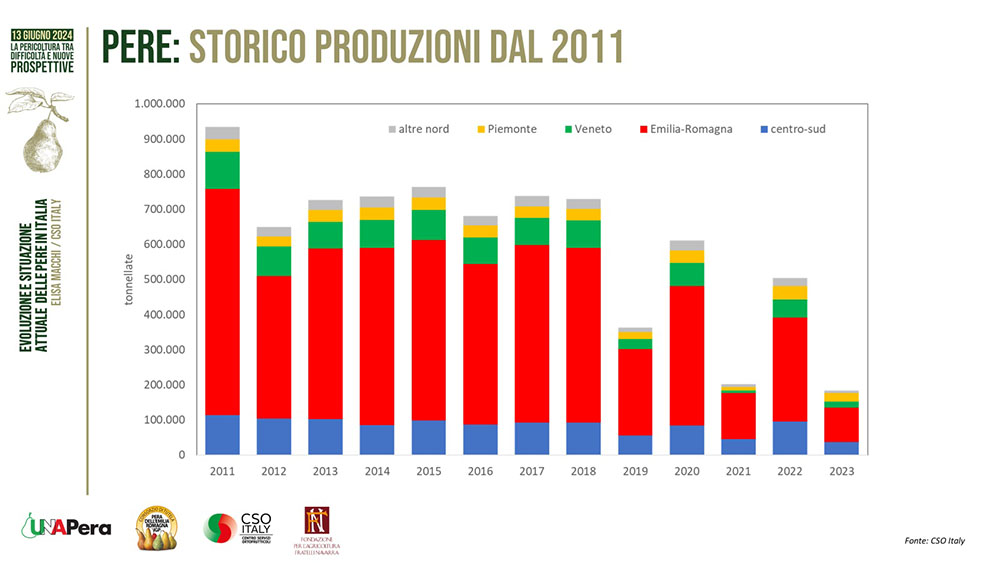

I dati del CSO Italy, inerenti all’evoluzione delle superfici di pero in Italia, non lasciano spazio a fraintendimenti: gli ettari sono passati da 35.400 nel 2011 a 23.700 nel 2023, e, secondo le ultime stime, sono diventati poco più di 21 mila nel 2024. Per quanto riguarda i volumi sembrano lontani anni luce i tempi delle poco più di 900 mila tonnellate raccolte nel 2011, tanto che sono diventate 200 mila lo scorso anno. Quest’anno i volumi disponibili sono raddoppiati, quindi si dovrebbe superare la soglia di 400 mila tonnellate, che rappresenta un quantitativo interessante per riportare in auge la pera italiana anche nei mercati esteri, dove il tracollo è stato evidente.

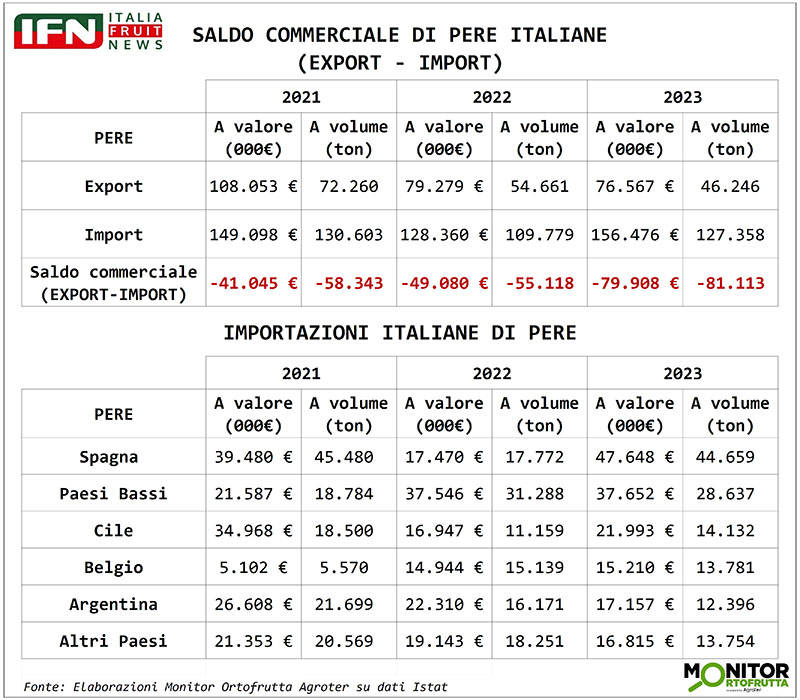

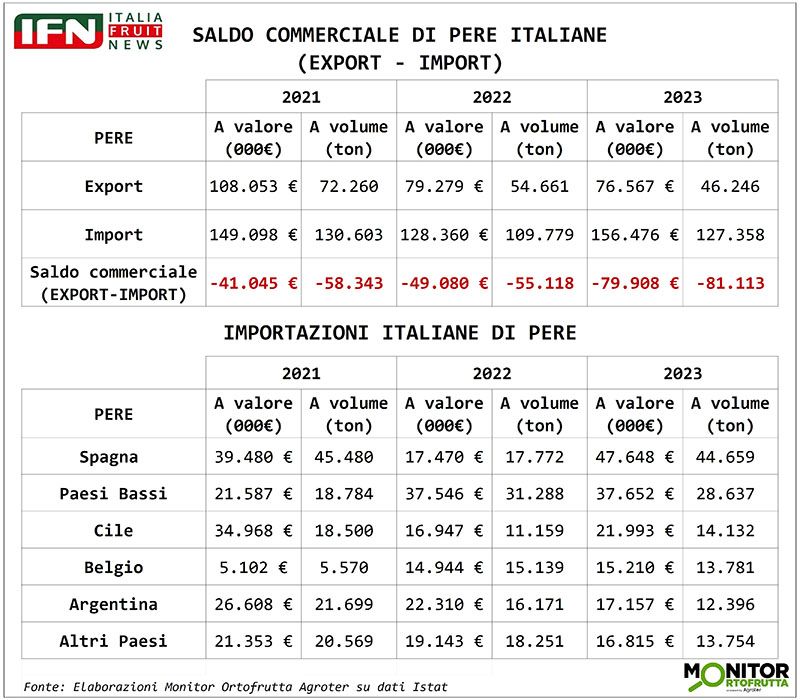

Infatti, i dati relativi agli scambi commerciali con l’estero sono eloquenti: nell’ultimo triennio le importazioni sorpassano ampiamente le esportazioni, con un deficit a volume che ha raggiunto il picco lo scorso anno (-81 mila tonnellate). La Spagna è il Paese che ne ha tratto più beneficio, diventando il primo fornitore di pere del Belpaese, seguito Paesi Bassi, Cile, Belgio e Argentina.

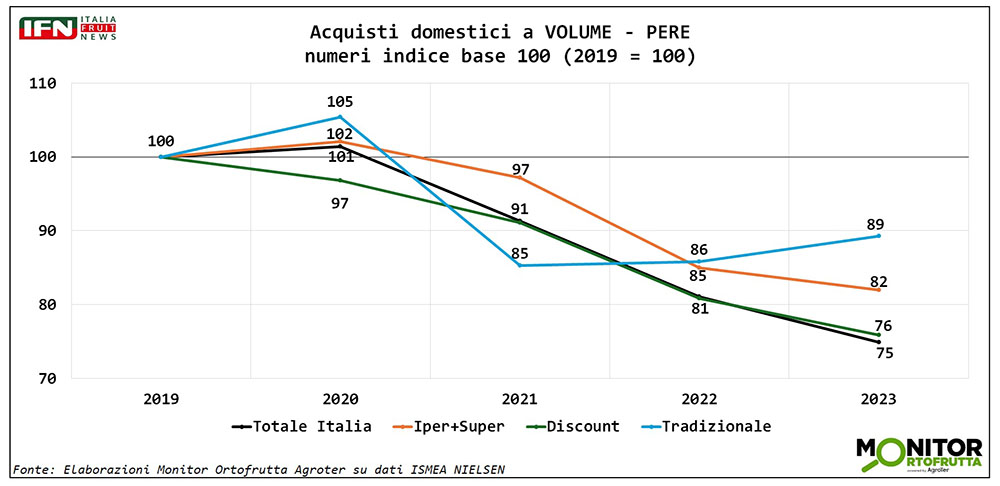

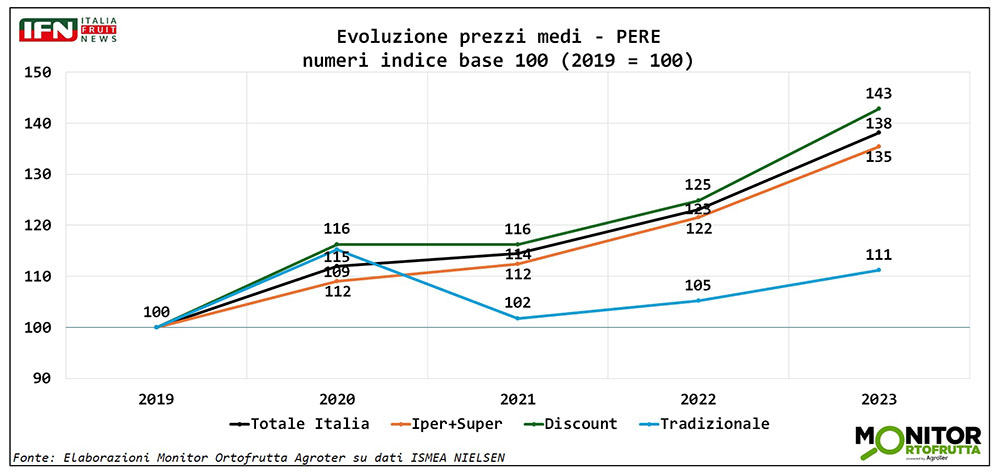

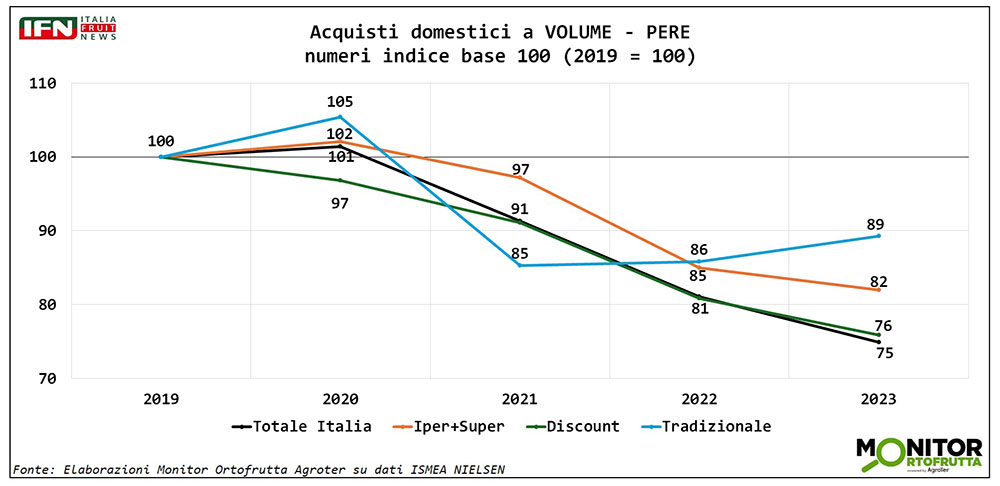

Consumi: la crisi si è accentuata negli ultimi 5 anni. Regge il mercato tradizionale

È risaputo come i problemi del settore pericolo siano iniziati nel 2019, con la comparsa della cimice asiatica, per poi peggiorare negli anni successivi, grazie a gelate tardive e recrudescenza di malattie pericolose, come la Maculatura Bruna. Il grafico dell’andamento dei consumi a volume nei diversi canali ricalca queste difficoltà, soprattutto nell’ultimo triennio, dove si sono persi 25 punti nel complessivo e solo il mercato tradizionale ha contenuto le perdite.

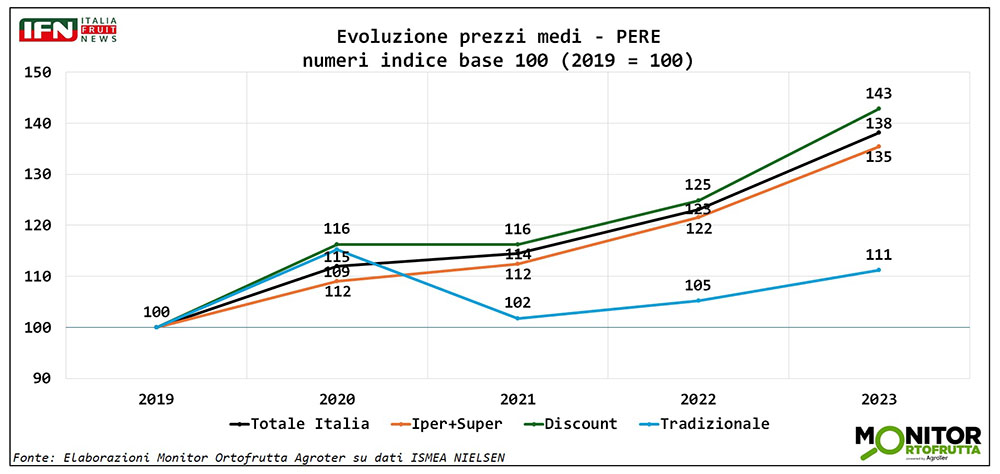

La spiegazione di una miglior performance del dettaglio tradizionale è esplicitata dal grafico dell’evoluzione dei prezzi, che in questo canale è stato decisamente più contenuto, e giustificabile con il fatto che nei mercati viene commercializzato anche prodotto in “natura”, lavorato in casse durante la raccolta del produttore e, per questo, viene venduto a prezzi più contenuti. Per il resto è interessante notare come i supermercati essenziali, o discount, mostrino la crescita più alta delle quotazioni (+43%).

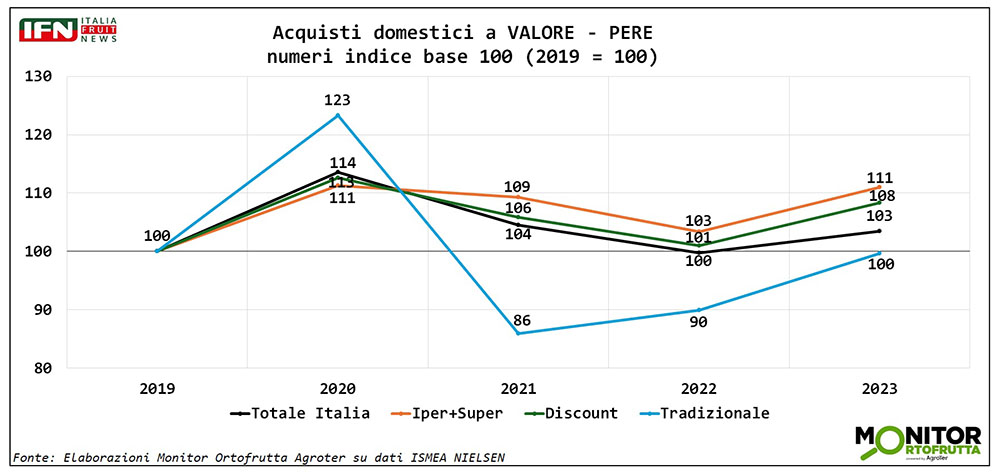

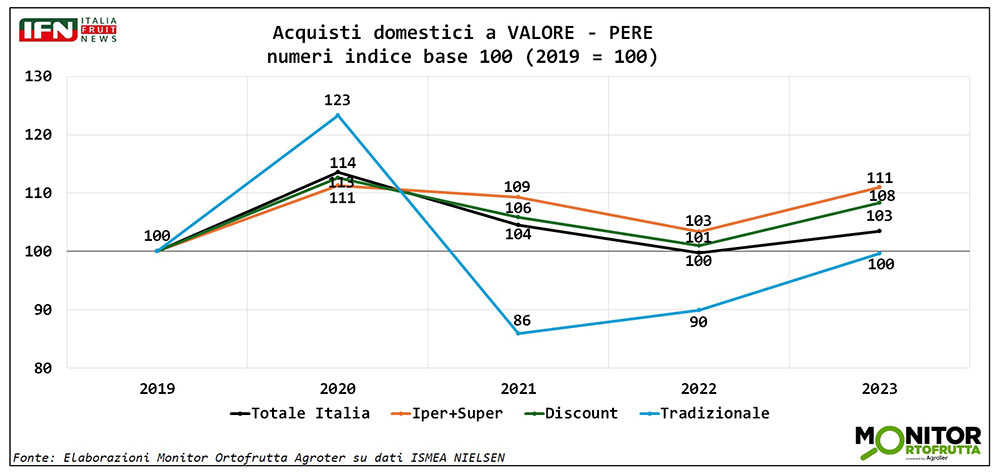

Nel quinquennio 2019-23 il fatturato della Gdo e del dettaglio tradizionale è rimasto tutto sommato invariato, seppure fra alti e bassi.

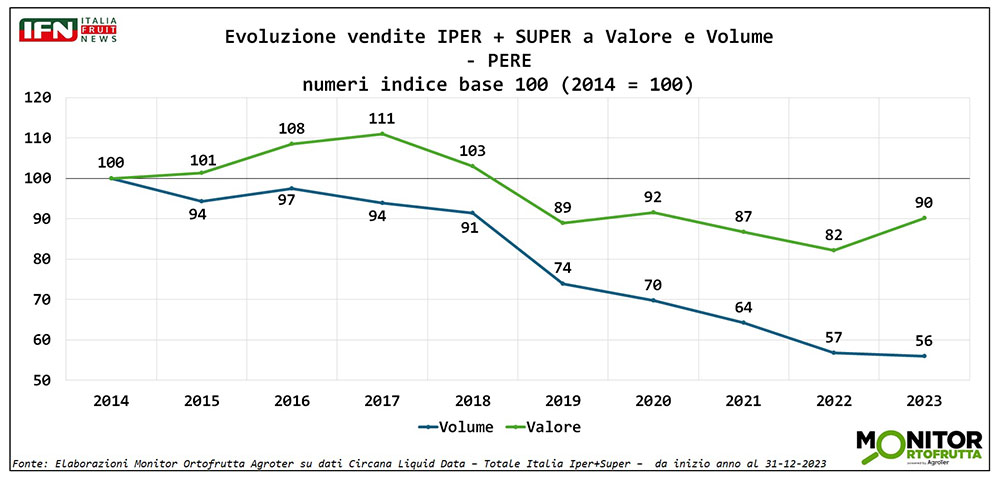

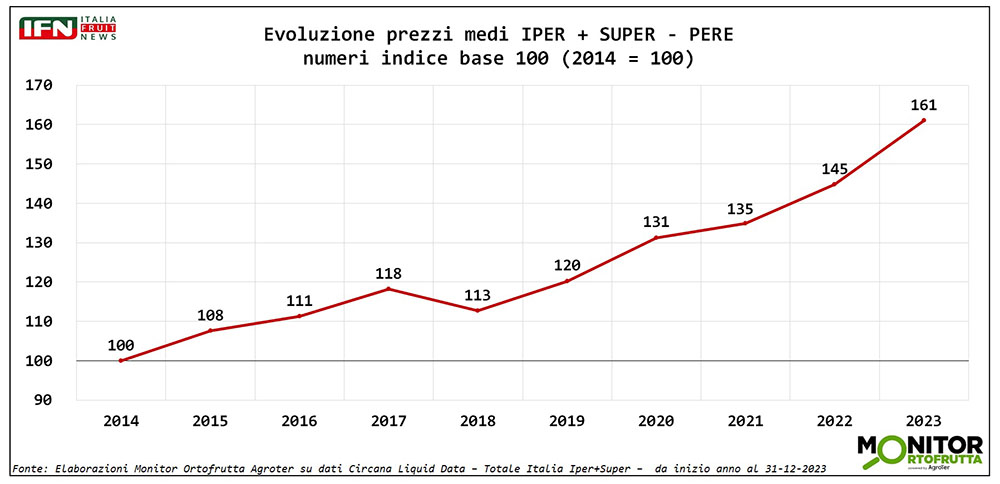

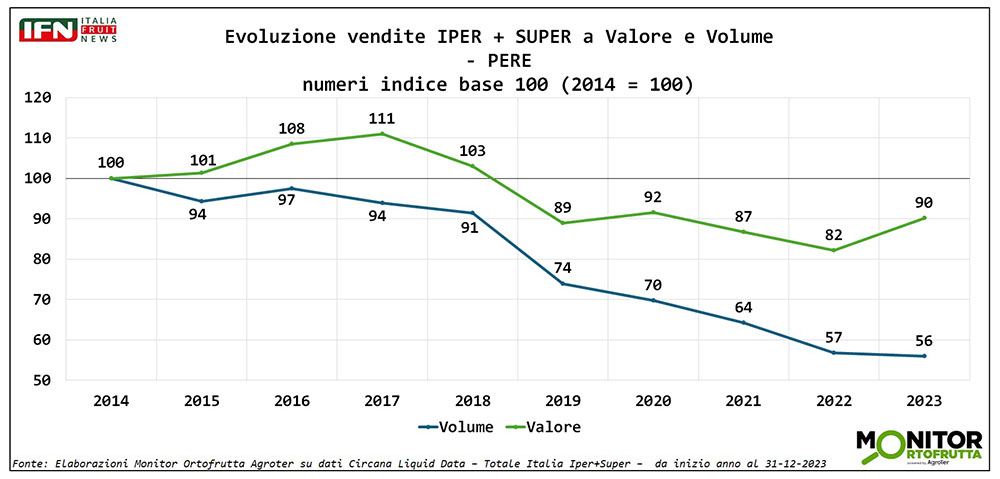

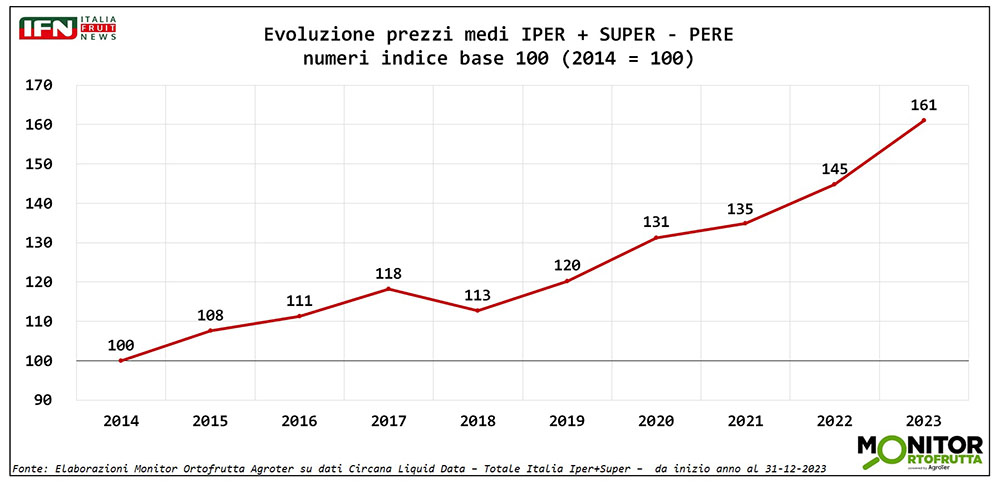

Se, invece, si prende in considerazione un orizzonte temporale più ampio, più precisamente di una decade all’interno del canale Iper+Super, si nota una diminuzione a valore di 10 punti, e, soprattutto, un calo dei volumi di quasi la metà (-44%), che non è stato compensato completamente da un rincaro dei prezzi di circa 60 punti percentuali.

Da questa analisi è ancora più evidente come nel settore pericolo ci sia un Pre 2019, caratterizzato da volumi in leggera flessione ma comunque bilanciato da un rincaro dei prezzi contenuto (nell’ordine di 10-18 punti), che porta così il fatturato del reparto in territorio positivo, e un post 2019, con il tracollo dei volumi e la rincorsa dei prezzi.

È evidente che per ripartire siano necessarie le… pere, perché questa crisi parte da una mancanza di prodotto e senza di questo è altresì complicato mettere in campo tutte quelle attività di promozione e marketing a sostegno delle vendite.

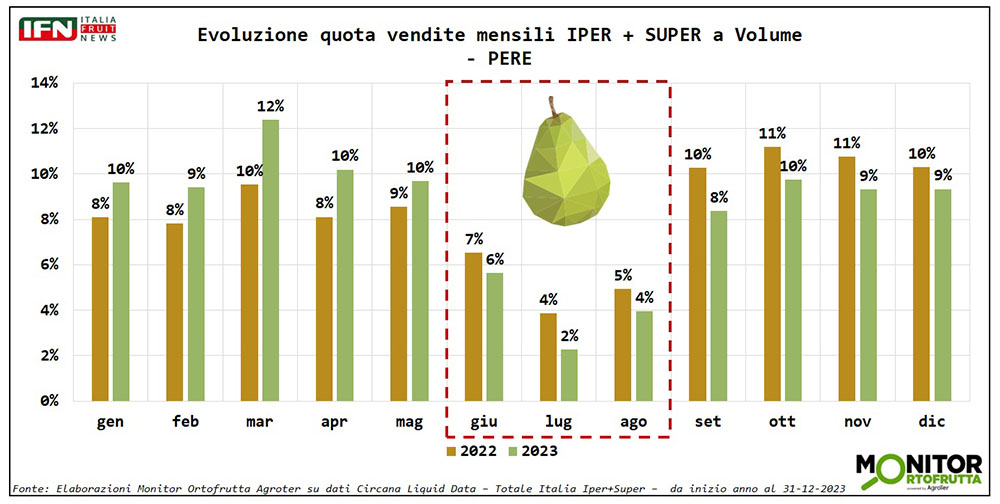

Vendite costanti per 9 mesi all’anno. Luglio il mese peggiore.

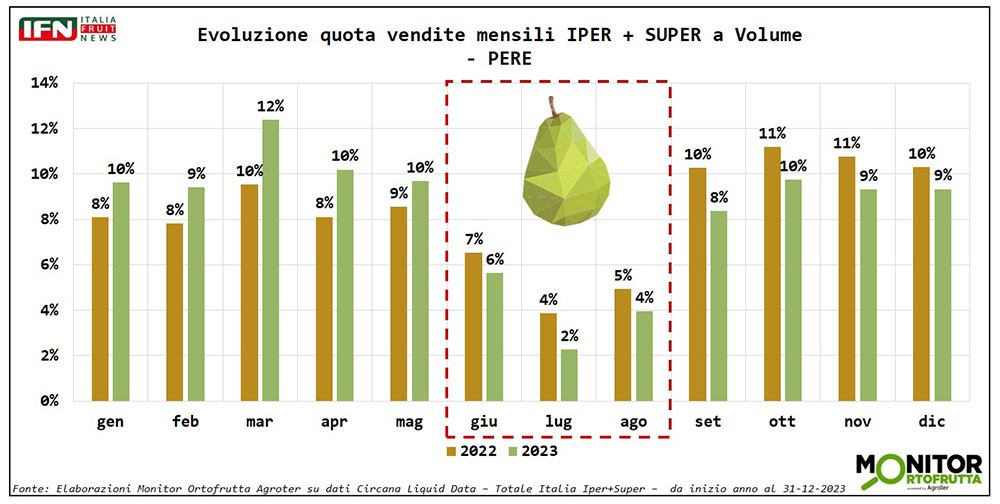

Chiudiamo la disamina con l’andamento delle vendite mensili a volume nell’ultimo biennio, all’interno del canale Iper+Super, che ci consente di comprendere la stagionalità dei consumi. È interessante constatare come la quota a volume da settembre a maggio sia pressoché costante, mentre a partire da giugno c’è un calo che raggiunge il picco nel meso di luglio, per poi risalire ad agosto. Difatti la pera è un prodotto destagionalizzato, penalizzato solo dai mesi più caldi. In conclusione, è evidente come i numeri confermino lo stato di crisi che il comparto sta attraversando, e da qui bisogna ripartire.

Queste e altre tematiche sul mondo pera saranno al centro della Diretta che si terrà sui nostri canali social, mercoledì 11 settembre alle ore 11. Il dibattito sarà animato da realtà di riferimento della produzione come la Pera dell’Emilia-Romagna IGP e Unapera. Per il sistema distributivo saranno affiancate da Coop Italia e Dimar (Gruppo Selex).

Vi aspettiamo mercoledì 11 settembre alle ore 11 sui nostri canali social. Non mancate!

Per seguire la diretta Facebook, clicca qui

Per seguire la diretta LinkedIn, clicca qui

Per seguire la diretta YouTube, clicca qui

Ha collaborato Alberto Biffi

Il meglio di IFN

Angurie: crollano quantitativi e spesa media

Al Nord Est il consumo più alto per famiglia

Aumenta la penetrazione grazie, soprattutto, al discount

Il meglio di IFN

Susina Angeleno: si preannuncia una campagna positiva

Moretti (Agrintesa): “Dopo un anno di scarsa produzione torniamo ai volumi che ci competono. Qualità buona”

La cooperativa Romagnola, forte di un potenziale di 12 mila tonnellate, si conferma leader nazionale

Il meglio di IFN

15 milioni di euro per il comparto pere nella campagna 2024

Superato il regime del de minimis con estensione anche ai ristori del 2023

Prandini: "Si apre una nova fase", Vernocchi: "Soddisfazione per il superamento del de minimis"

Il meglio di IFN

Le potenzialità dell’intelligenza artificiale a supporto della filiera dei freschi

L’esperienza di Coop Alleanza 3.0 e Apofruit Italia sulle pesche mature

L’IA anche come agevolatore dei rapporti di filiera

Il meglio di IFN

Pere estive sottotono, ma l’Abate Fètel torna protagonista

Quest’anno la Regina delle pere eccelle per quantità e qualità

Guarda la diretta e gli interventi dei protagonisti

Il meglio di IFN

Nel primo semestre migliora la bilancia commerciale dell’ortofrutta

Il saldo a volume rimane però negativo

Legumi e ortaggi guidano la ripresa

Il meglio di IFN

La IV Gamma dal seme al piatto

Visita all'azienda agricola La Vallere e allo stabilimento di Bonduelle

Col progetto “il Contadino” l’insalata appena raccolta arriva sullo scaffale entro 24 ore

Il meglio di IFN

L’ortofrutta tra commodity e speciality

Il sapore via privilegiata per superare consumi stazionari

Workshop dedicato alla 2° edizione di AgriFood Future

Il meglio di IFN

Kiwi italiano: al via la campagna con rese in calo

De Nadai (Kiwi passion): gli stock più alti e la pressione greca suggeriscono prudenza

Ecco le previsioni per la stagione

Il meglio di IFN

Agosto in Gdo: consumi positivi (+6,8% a quantità), ma netta deflazione (-6,3% prezzo medio mix)

Il calo delle quotazioni non agevola il conto economico del reparto ortofrutta

Nei primi otto mesi dell’anno trend soddisfacenti per ipermercati e supermercati

Il meglio di IFN

Clementine: settembre mese cardine per determinare la qualità

Gallo (Agricor): «Caldo ancora critico, si prevede anticipo»

Ecco le previsioni per la stagione dall’Op calabrese

Il meglio di IFN

Uva da tavola: stagione atipica e il rush finale può riservare sorprese

Ecco il punto con Laporta (Uva di Puglia Igp) e Del Core (CUT)

Cosa svelano le analisi del Monitor Ortofrutta di Agroter

Il meglio di IFN

La Pera dell’Emilia-Romagna IGP tiene a battesimo Grand Tour Italia

Maxi Video Wall all’ingresso del parco dedicato all’eccellenza dell’ortofrutta regionale

Farinetti: “Un frutto dalla lunga storia e dalle incredibili qualità, che merita di essere conosciuto e valorizzato sempre di più”

Il meglio di IFN

Week 34 anomala: battuta di arresto per l’ortofrutta LCC

Ancora deflazione (-3,2%) e volumi in stallo

Bene le angurie a volume, ma a valore i conti non tornano

Il meglio di IFN

Comunicazione e filiera per il rilancio della IV gamma

A Bergamo Coldiretti fa il punto con gli esperti del comparto

Progetti di filiera e educazione alimentare per recuperare redditività dalla produzione al consumo

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}