Il meglio di IFN

Patate in difficoltà, discount ancora forti ma a settembre rallentano

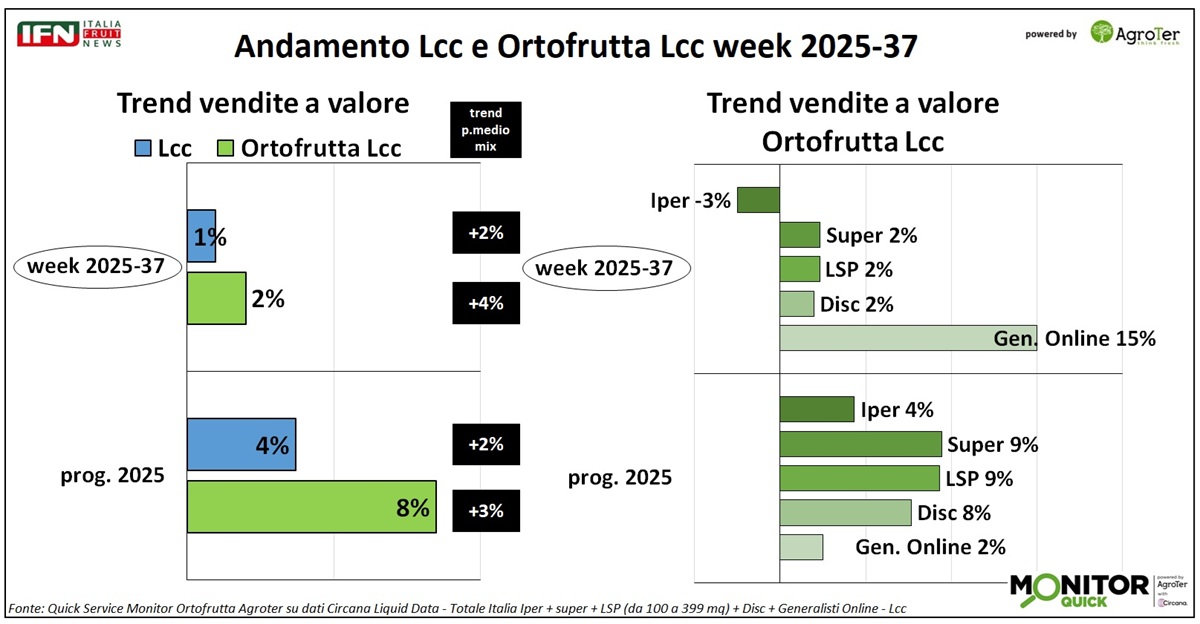

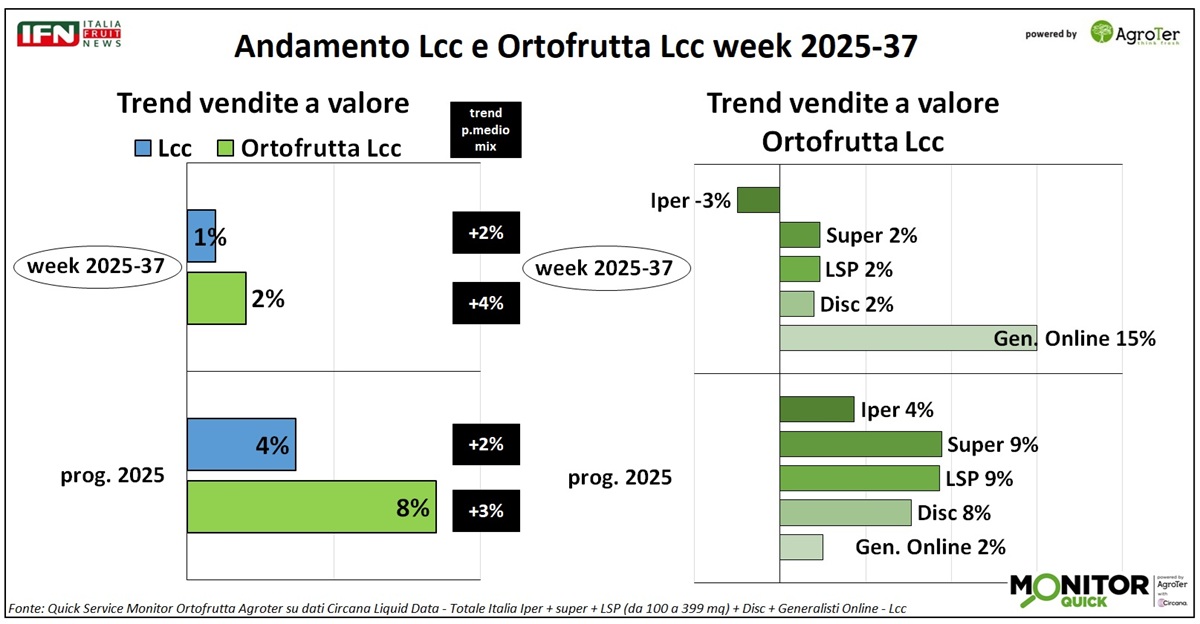

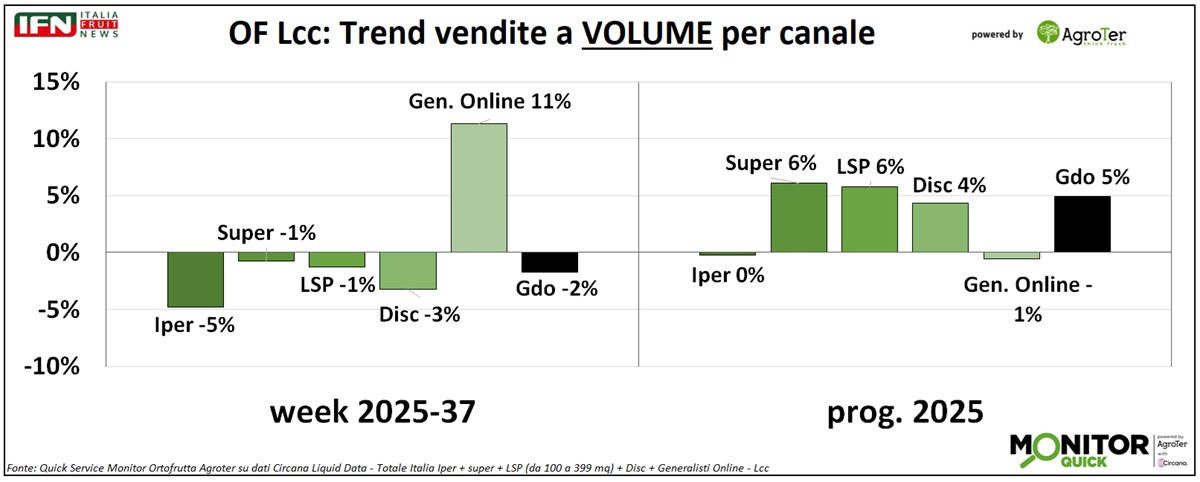

Week 37: ortofrutta Lcc in calo a volume (-2%) con prezzo medio mix in aumento (+4%)

La settimana 37 segna un nuovo passo falso per l’ortofrutta Lcc: le vendite a valore crescono poco, sostenute dall’aumento del prezzo medio mix, mentre i volumi calano in tutti i canali fisici. Dopo un’estate molto positiva, a settembre le patate registrano un ridimensionamento, in particolare nei discount, che mantengono comunque una quota di vendite superiore a quella detenuta sulla verdura e sull’ortofrutta.

Clicca qui per ingrandire

{kind=link}

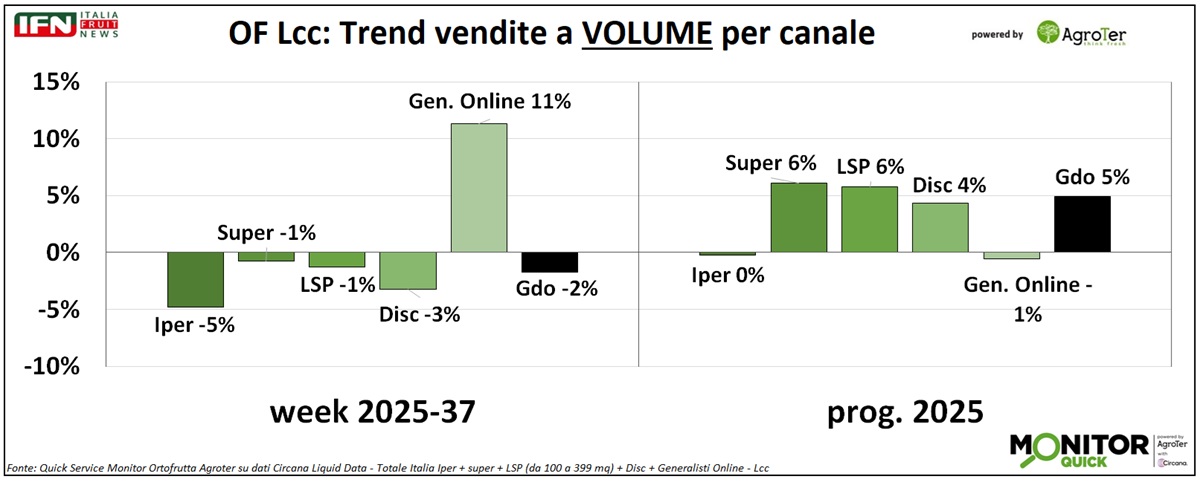

La settimana in esame, che chiude la prima metà di settembre, evidenzia un arretramento per l’ortofrutta a peso imposto: le vendite a valore crescono del 2%, spinte da un aumento di 4 punti del prezzo medio mix, ma i volumi della Gdo calano del 2%, dopo il +2% registrato nella settimana 36. A eccezione dell’online, ancora marginale come quota vendite, tutti i canali fisici sono in flessione: supermercati e libero servizio limitano le perdite a -1%, mentre discount e ipermercati segnano i cali più marcati, rispettivamente -3% e -5%.

Clicca qui per ingrandire

{kind=link}

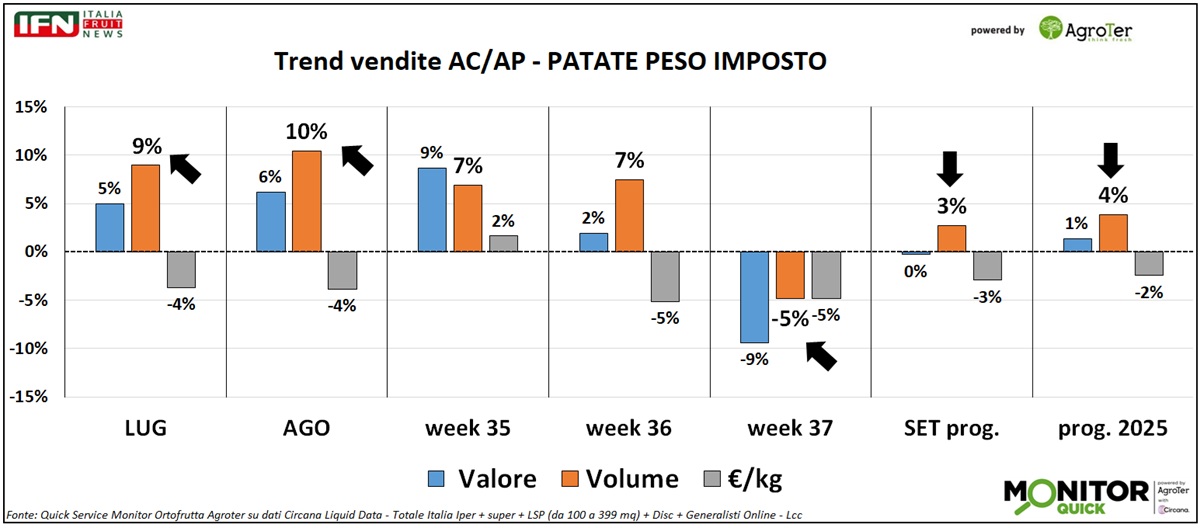

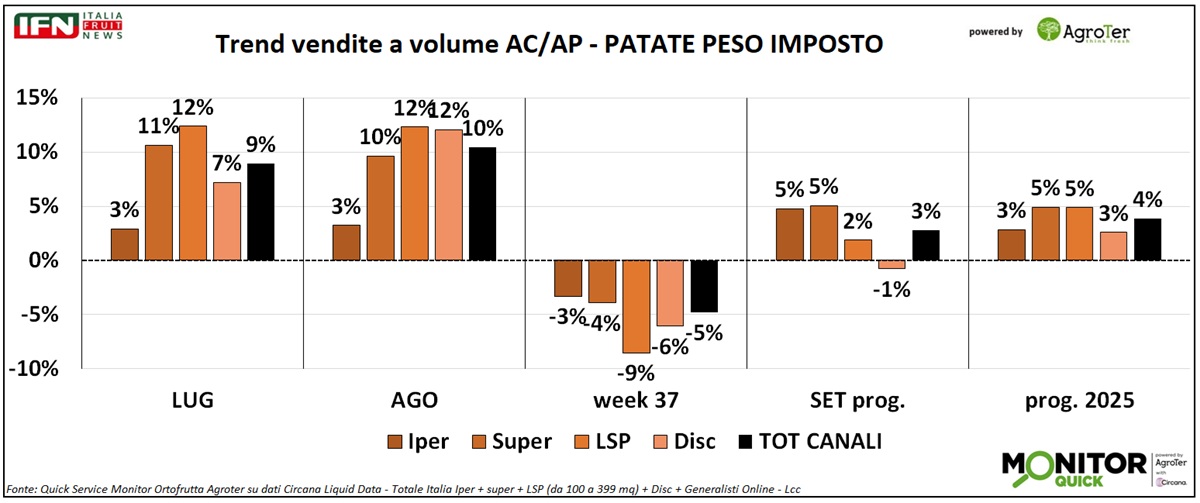

Le patate rappresentano una categoria di grande rilievo per volumi nella Gdo e, durante l’estate, hanno registrato ottime performance nel segmento a peso imposto confezionato, che copre l’80% dei volumi: a luglio e agosto le vendite a volume sono cresciute rispettivamente del 9% e del 10%, con un calo dei prezzi medi di 4 punti. Nelle prime settimane di settembre, però, la crescita si è attenuata (+7% week 35 e 36) fino a virare in negativo nella settimana 37 (-5%), nonostante un prezzo medio mix ancora leggermente inferiore rispetto al 2024 (-5%). Il bilancio da inizio anno resta comunque positivo (+4%).

Clicca qui per ingrandire

{kind=link}

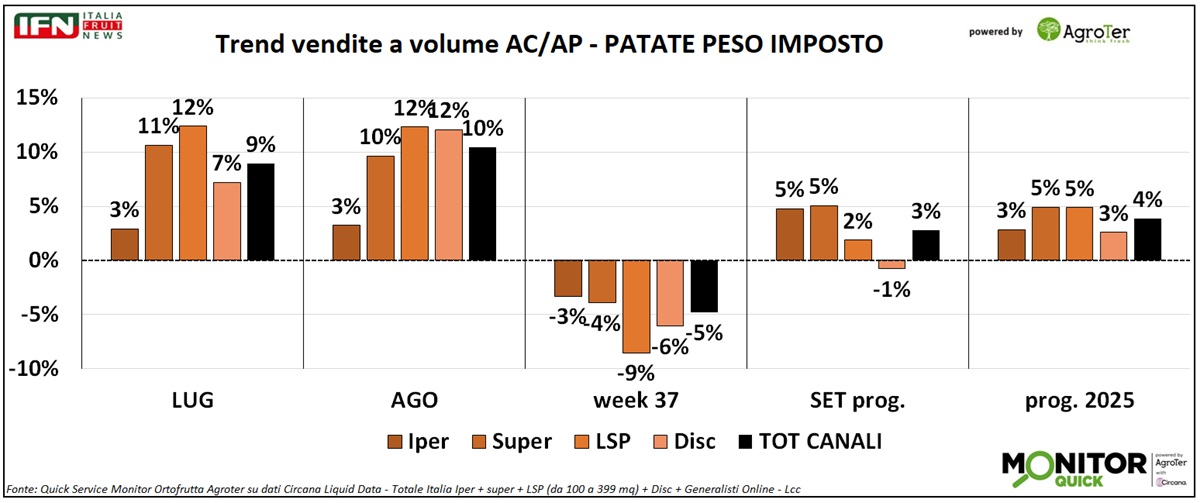

Tra i canali in maggiore difficoltà a settembre per le patate spiccano i discount, che nel progressivo del mese perdono 1 punto a volume, in controtendenza rispetto agli altri canali ancora positivi. Nella settimana 37 la flessione si accentua fino a -6%, superata solo dal libero servizio, che segna un calo del 9%.

Clicca qui per ingrandire

{kind=link}

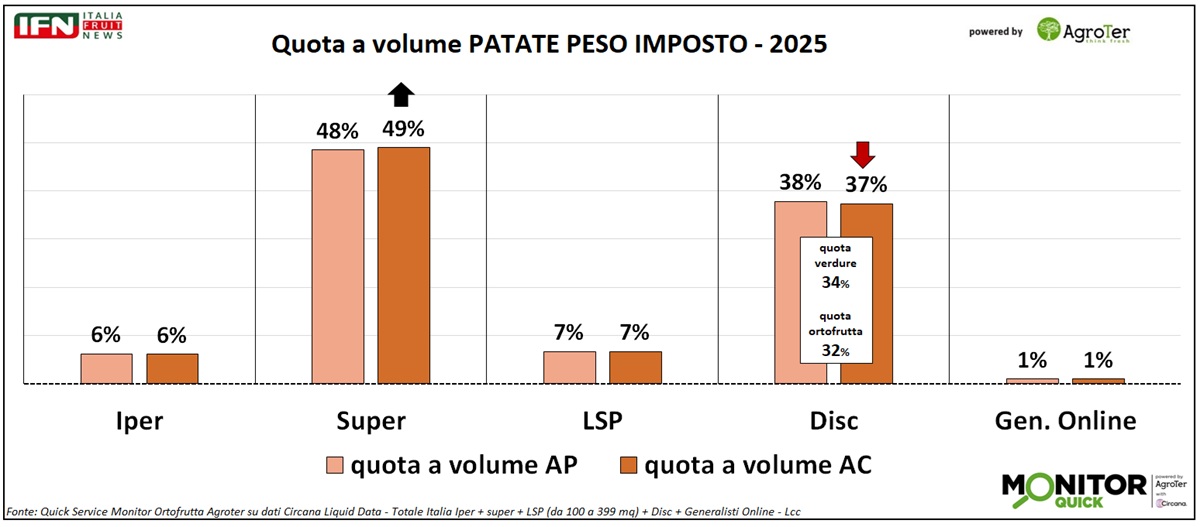

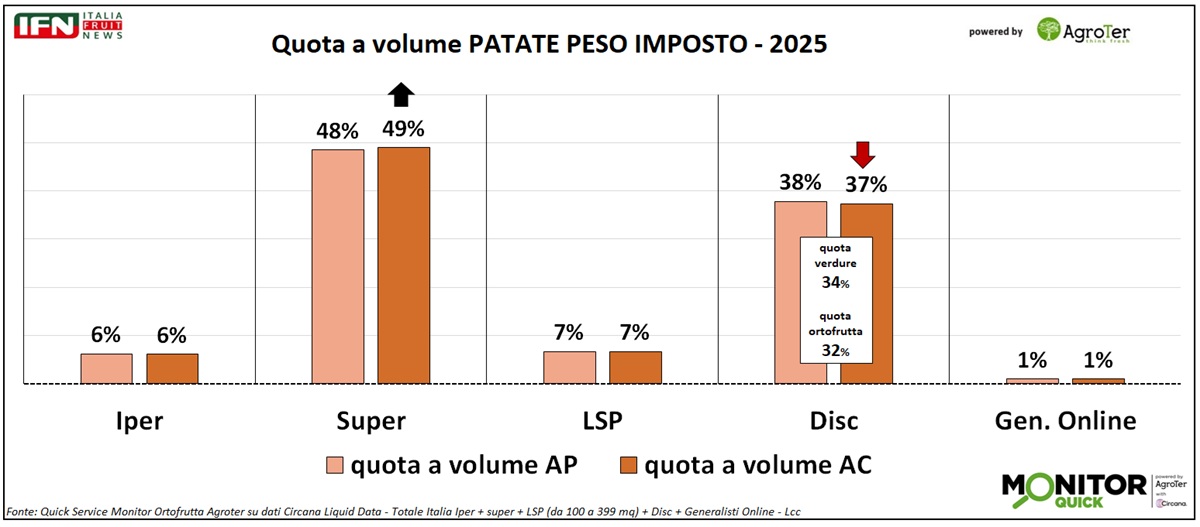

A livello di quota a volume, il discount copre il 37% delle vendite, in calo di 1 punto rispetto al 2024, mentre il supermercato recupera esattamente quel punto, passando dal 48 al 49% e confermandosi il principale canale per la categoria. Nonostante la flessione, il discount resta comunque un riferimento per le patate, con una quota superiore sia alla verdura in generale (34%), sia all’intero reparto ortofrutta (32%). (bf)

Clicca qui per ingrandire

{kind=link}

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

Il meglio di IFN

Il Gruppo Gandolfo accelera la crescita: berry ed esotico guidano il futuro

La Montagna: “A Madrid debutta ALMAberry marchio che valorizza una categoria in forte espansione”

L’azienda lombarda alla fine dell'estate incrementa il fatturato del 5-6%, con volumi in crescita dell'8-9%: un trend che si consoliderà sul fine anno

Il meglio di IFN

Da scommessa a successo planetario: la parabola di Fruit Attraction

Dagli 8.480 visitatori dell’esordio ai 120 mila attesi quest’anno: una crescita che consolida Madrid a Fiera di riferimento

Determinante il ruolo da leader della Spagna nel commercio internazionale

Il meglio di IFN

Piraccini lascia. Patrizio Neri nuovo presidente di Cesena Fiera

Qualche ulteriore considerazione di prospettiva su questo avvicendamento burrascoso alla guida di Macfrut

Si aprono nuovi scenari a pochi mesi dall'edizione 2026 della rassegna

Il meglio di IFN

Il segreto di Zespri? Una qualità costruita passo dopo passo

Una filiera che funziona come un ingranaggio perfetto: controlli, standard condivisi e riconoscimenti al merito

Due giorni di tecnica e “good vibes” al Zespri Kiwi Retreat

Il meglio di IFN

Uva da tavola, mercato in altalena. Seedless protagoniste, tradizionali da rilanciare

Ecco cosa è emerso durante la diretta di IFN andata in onda ieri mattina

Occorre governare la categoria con equilibrio, ma la qualità rimane aspetto imprescindibile

Il meglio di IFN

Frutti di bosco: una categoria sempre più amata dagli italiani

Supermercati e discount coprono l’85% degli acquisti, spinti da giovani, Nord e famiglie ad alto reddito

Tutti i dettagli dell’analisi del Monitor Ortofrutta Agroter in collaborazione con l’Osservatorio permanente YouGov Shopper

Il meglio di IFN

La sorpresa dell’autunno: l’asparago italiano che non ti aspetti

L’azienda agricola Liso firma un progetto innovativo con il brand Miss Freschezza

Finestra commerciale ridotta ma con buoni riscontri: quotazioni da 3 a 4 euro al mazzo

Il meglio di IFN

Agosto: prima frenata per l’ortofrutta in Gdo

Reparto in calo a volume (-2,7%) ma in crescita a valore (+2,6%)

Solo il Sud resisite, il resto dell’Italia in netta flessione

Il meglio di IFN

Angurie, assortimenti e prezzi identici fra le insegne. La differenza? Il prodotto-servizio

Prima gamma, strategie allineate tra supermercati e discount: i risultati dell’indagine su 12 punti vendita

Il brand diventa leva strategica: differenziazione, percezione di qualità e presidio dello scaffale

Il meglio di IFN

Samboa, debutto convincente: le mele extra dolci conquistano i mercati italiani

Produzione in crescita: 7.500 tonnellate nel 2025, 15 mila previste entro il 2027

Comunicazione d’avanguardia: dagli eventi sportivi agli spot streaming su Prime Video

Il meglio di IFN

Trent’anni di consumi: famiglie selettive, l'alimentare soffre e il tech è in ascesa

Confcommercio: italiani prudenti nonostante redditi più alti e occupazione stabile

Cosa può fare il settore ortofrutticolo in questo scenario?

Il meglio di IFN

Spreafico, settant’anni di storia e un nuovo futuro: il polo di Fiano Romano

Dalla tradizione familiare alle sfide globali: l’azienda inaugura una struttura che unisce efficienza, innovazione e sostenibilità

Un hub logistico da 6.600 mq per rafforzare la presenza al Centro-Sud e sostenere la crescita del gruppo

Il meglio di IFN

Pere in difficoltà nella Gdo, ma il Centro Italia va meglio

Week 36: l’ortofrutta Lcc torna a crescere a volume (+2%)

Ipermercato sempre in flessione (-4% a volume), guizzo dell’online (+10%)

Il meglio di IFN

Uva in Gdo, aumentano referenze e promozioni: fino a 18 proposte con il 39% di varietà apirene

Segui la Diretta IFN del 25 settembre

L’analisi su 6 insegne della Gdo nel 2024 e 2025

Il meglio di IFN

Sicilia, ortofrutta da primato… ma senza regia

Frammentazione, logistica al palo e poca innovazione: buyer italiani e internazionali chiedono una svolta

Al workshop di presentazione di Macfrut 2026 messi a fuoco punti di forza e criticità della filiera siciliana