Il meglio di IFN

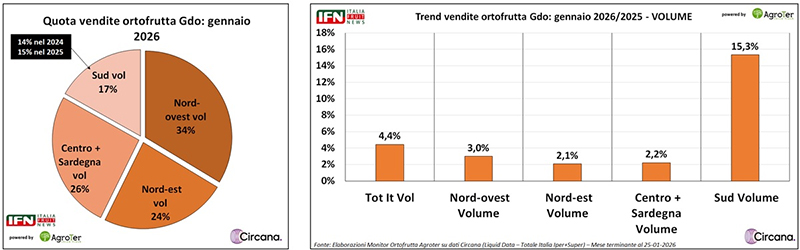

Sud motore della crescita per ipermercati e supermercati

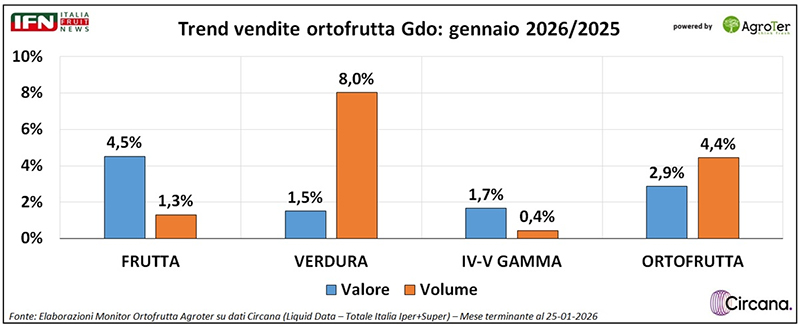

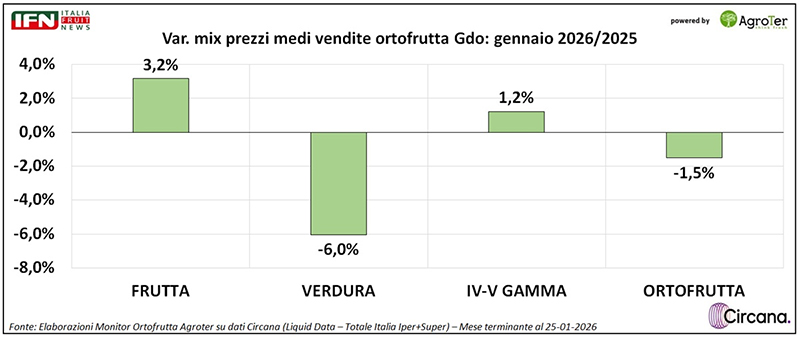

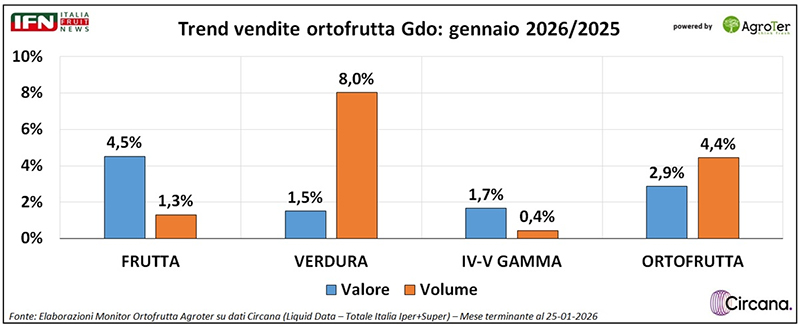

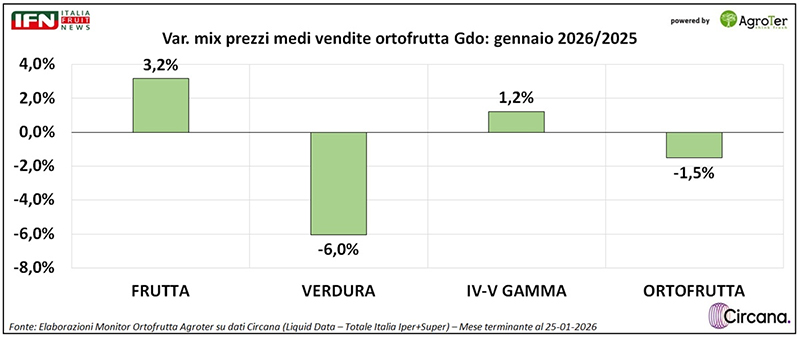

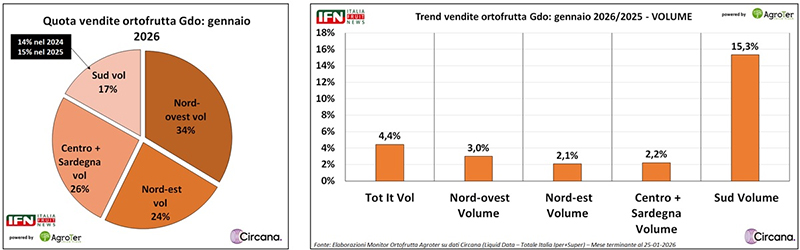

Gennaio positivo per l’ortofrutta: +4,4% a volume, ma la deflazione aiuta

Gennaio 2026 prosegue il trend positivo per il reparto ortofrutta della Gdo in termini di volumi venduti dopo la soddisfacente chiusura del 2025 (clicca qui per approfondire). Alla lieve crescita del prezzo medio mix di fine anno subentra però una fase di calo, fattore che potrebbe aver sostenuto i consumi. L’analisi per area geografica conferma, inoltre, il ruolo trainante del Sud Italia anche a gennaio, una dinamica ormai consolidata: negli ultimi due anni, ad esempio, la quota dell’area 4 in questo mese è passata dal 14% al 17%.

Archiviato un 2025 decisamente positivo per le vendite di ortofrutta in ipermercati e supermercati (+4,9% a volume), anche il primo mese del 2026 conferma un andamento soddisfacente, con una crescita complessiva del 4,4%. La performance è sostenuta soprattutto dalla macrocategoria verdura (+8%), mentre frutta (+1,3%) e IV-V Gamma (+0,4%) contribuiscono in modo più contenuto. A differenza del 2025, quando il prezzo medio mix aveva registrato un incremento generale (+1,2%), gennaio 2026 evidenzia una fase deflattiva (-1,5%), in linea con il trend degli ultimi mesi dell’anno scorso. La riduzione dei prezzi ha interessato esclusivamente la verdura (-6%), favorendo probabilmente una dinamica dei volumi prossima alla doppia cifra.

È interessante osservare come il Sud Italia si confermi sempre più il motore della crescita nei consumi di ortofrutta per gli ipermercati e supermercati italiani. Analizzando i trend a volume di gennaio, emerge infatti una forte espansione dell’Area 4 (+15,4%), nettamente superiore sia alla media sia alle altre aree geografiche. Non si tratta di una dinamica nuova: il fenomeno è visibile già da alcuni anni e ha portato la quota delle vendite a volume a salire dal 14% nel 2024 al 15% nel 2025, fino al 17% nel 2026. Se da tempo il Sud rappresenta un territorio presidiato dal discount, grazie a numerose aperture e a una quota rilevante di vendite, l’attuale crescita di ipermercati e supermercati in Area 4 suggerisce un progressivo ridimensionamento del gap competitivo.

Il meglio di IFN

Pasqua, in ortofrutta il volantino non basta più

La Gdo rafforza le promozioni direttamente in negozio. Più IV-V Gamma e verdura, meno frutta nel confronto con il 2025

L’analisi su 6 insegne della Distribuzione nella settimana di Pasqua 2025 e 2026

Il meglio di IFN

Zucchine, stop alla corsa: nel 2026 volumi in calo e prezzi in forte rialzo

Dopo un 2025 sostenuto da basse quotazioni e acquisti in crescita, il primo trimestre segna un’inversione di tendenza

Ortofrutta Lcc, la settimana 12 conferma la debolezza dei consumi: Vendite a volume in peggioramento rispetto alla rilevazione precedente e quadro negativo in tutti i format

Il meglio di IFN

Melicoltura, Pinzger rilancia il settore: “Le basi per guardare avanti con ottimismo ci sono”

Filiera solida, professionalità diffuse e capacità di collaborazione sono, per VIP, i punti di forza su cui costruire il futuro del comparto

Ricambio generazionale, clima, manodopera e fitofarmaci sono i veri nodi strutturali del settore

Il meglio di IFN

Fragole, il clima penalizza offerta e qualità, mentre i prezzi salgono. Nelle prossime settimane atteso un ritorno alla normalità

Dalla diretta IFN di ieri mattina sono emersi numerosi spunti di interesse

Sud Italia si conferma leader, Spagna in difficoltà mentre crescono Marocco ed Egitto

Il meglio di IFN

Romagnoli F.lli spinge la campagna 2026 delle patate novelle siciliane

Chiesa: "Il calibro uniforme dei tuberi rappresenta l'elemento distintivo di quest’anno"

Prospettive di mercato sostenute dalla dinamica tra offerta locale e contrazione dell’import extra UE

Il meglio di IFN

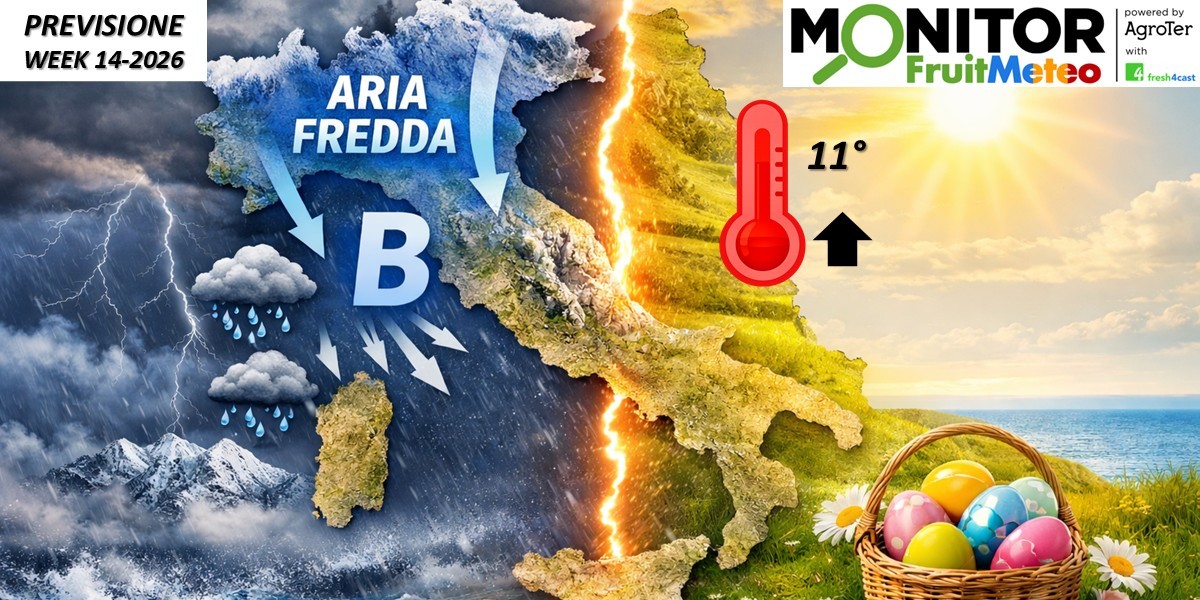

Meteo, fino a giovedì vento, pioggia e gelo: poi torna il sole per Pasqua

Nuovo affondo dell'aria fredda sull’Italia: Sud e Adriatico sotto osservazione. Ma nel weekend torna il tepore e riecco il clima da fragole

Le analisi del Monitor Ortofrutta Agroter in collaborazione con Fresh4cast

Il meglio di IFN

Tigros ripensa la comunicazione in-store: dal prezzo al valore

L’insegna lombarda rilegge il flagship store con un format più pulito, leggibile e orientato alla scelta

Nel nuovo punto vendita di Cerro Maggiore l’evoluzione del format che riduce il rumore visivo e rafforza orientamento, benessere e valorizzazione del prodotto

Il meglio di IFN

Op Francescon celebra 25 anni: nuova sede e una storia che va oltre i numeri

Dalle origini familiari a una realtà da 90 mila tonnellate, il gruppo conferma un percorso di sviluppo costruito su qualità e visione

L’inaugurazione del nuovo headquarter racconta la maturità di una realtà cresciuta fino a 86 milioni di fatturato, senza perdere il legame con la terra

Il meglio di IFN

Ventura, 90 anni da protagonista: crescita, innovazione e 163 milioni di fatturato

BBmix traina lo sviluppo e celebra l’anniversario tra campagna media, attività sul territorio e una limited edition dedicata

La marca storica consolida il ruolo nel reparto ortofrutta tra consumi evoluti e nuovi trend

Il meglio di IFN

I magnifici 5 che appassionano gli italiani

Le banane restano il riferimento assoluto; nettarine e angurie si distinguono nella Gdo, mirtilli e avocado spingono berries ed esotico

Un mercato in movimento, con categorie consolidate che si rafforzano e altre più innovative che esplodono

Il meglio di IFN

Fragola, l’innovazione parte dal breeding: NSG mostra a Policoro il futuro della filliera

Al quinto open day di Nova Siri Genetics riflettori su ricerca varietale, prove in campo e sulla nuova Elyson®

Il centro di ricerca si conferma laboratorio strategico per la fragolicoltura del Mediterraneo

Il meglio di IFN

Dormex, il caso che smaschera l’ipocrisia del dibattito sui fitofarmaci

Se una sostanza è davvero da vietare per le sue implicazioni, allora deve esserlo per tutti. Non solo per i produttori italiani

La deroga sul kiwi mostra ancora una volta quanto sia facile evocare veleni e complotti, e quanto sia più difficile entrare nel merito tecnico, normativo e competitivo

Il meglio di IFN

Fragole, brusco arresto dei volumi nella Gdo: -33% da inizio anno

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Alla base del calo le difficoltà produttive, che colpiscono soprattutto la Spagna e penalizzano in particolare il discount

Il meglio di IFN

Fragole, la Gdo non arretra nonostante una campagna difficile

Segui la diretta IFN martedì 31 marzo alle ore 11.00

Esposizioni curate e buona qualità, mentre l’offerta si orienta maggiormente verso grammature più piccole, prodotto unbranded e referenze mainstream

Il meglio di IFN

Melone del Senegal, Mantuafruit spinge su filiera, qualità e responsabilità sociale

Con Terra Equa, il progetto sviluppato con Coop continua a finanziare scuole, centri medici e opportunità per il territorio

Presidiando ogni fase della filiera, l’AOP assicura un prodotto all’altezza delle attese del consumo

{kind=link}

{kind=link}

{kind=link}