Il meglio di IFN

Pomodori: uno scaffale ancora affollato

Leggero calo rispetto al 2025, permangono marcate differenze tra i diversi retailer

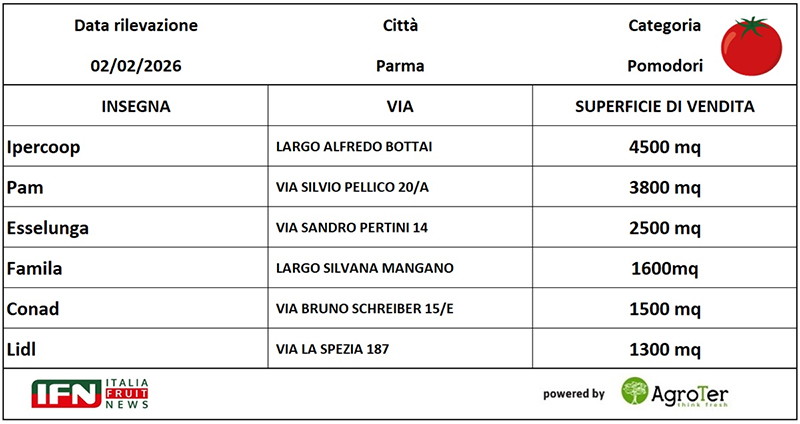

Gli assortimenti invernali di pomodoro si ridimensionano leggermente rispetto al 2025, pur mantenendosi su livelli elevati per la categoria in questa stagione. Nel complesso si osservano meno referenze e una minore pressione promozionale, con una presenza del prodotto spagnolo ancora marginale e un arretramento del confezionato. Questa, in estrema sintesi, è la fotografia del primo approfondimento di Italiafruit News basato sulle rilevazioni effettuate su un campione di punti vendita della piazza di Parma a inizio febbraio 2025 e 2026. Seguirà un secondo articolo dedicato all’analisi delle tipologie di pomodoro trattate, dei brand, del peso del segmento premium e dei livelli di prezzo.

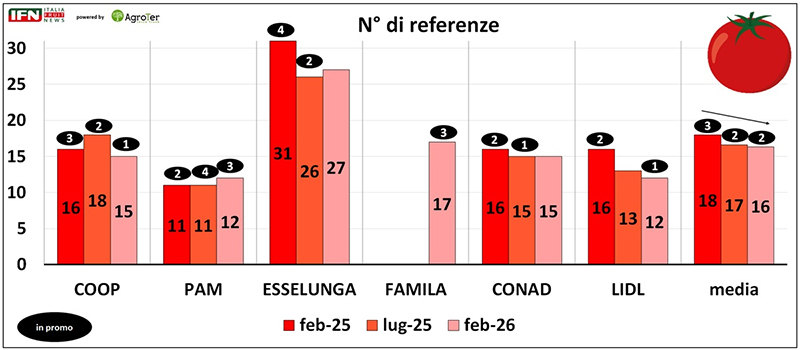

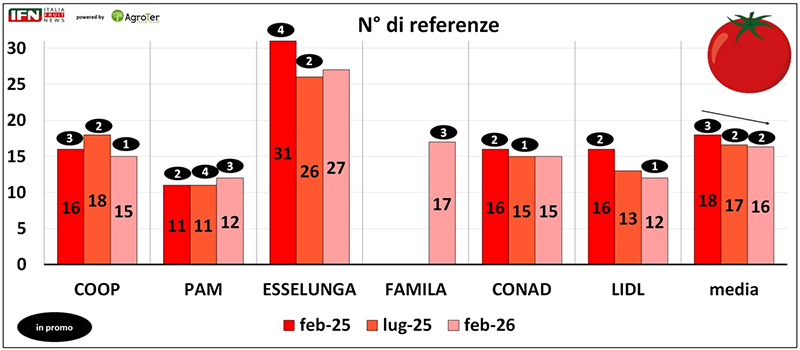

A luglio 2025 il numero complessivo di pomodori in vendita risultava leggermente inferiore rispetto a febbraio dello stesso anno (17 contro 18 referenze medie per negozio), nonostante questa categoria registri generalmente consumi maggiori nei mesi estivi. Va però considerato che, durante l’inverno, la minore concorrenza tra le referenze dell’ortofrutta libera spesso spazio sui banchi, che viene colmato con articoli ad alta rotazione come i pomodori.

Nel confronto anno su anno, febbraio 2026 mostra invece una contrazione della numerica media, che scende a 16 referenze per negozio; l’unica insegna in crescita è Pam, che passa da 11 a 12 referenze. Le condizioni meteo avverse che hanno interessato il Sud Italia in questo periodo hanno probabilmente inciso sulla disponibilità del prodotto, con ripercussioni anche sugli assortimenti, anche se le numeriche complessive rimangono comunque decisamente importanti.

Per profondità assortimentale, Esselunga si conferma l’insegna leader con 27 referenze a febbraio 2026, pur registrando il calo più marcato rispetto all’anno precedente: insieme a Lidl perde infatti 4 referenze. Seguono Famila, con 17 proposte (rilevate solo nel 2026), e Coop e Conad con 15 referenze ciascuna, entrambe in lieve flessione su base annua; Lidl e Pam si confermano invece le insegne con l’assortimento più snello, fermo a 12 referenze, nonostante dispongano di superfici di vendita molto diverse tra loro (quella di Pam è quasi tripla rispetto a Lidl). Nel 2026 si riduce anche la pressione promozionale, che nel mese di febbraio passa mediamente da 3 a 2 attività rispetto al 2025 e in questo pesa l’assenza di offerte in Esselunga e Conad nel 2026.

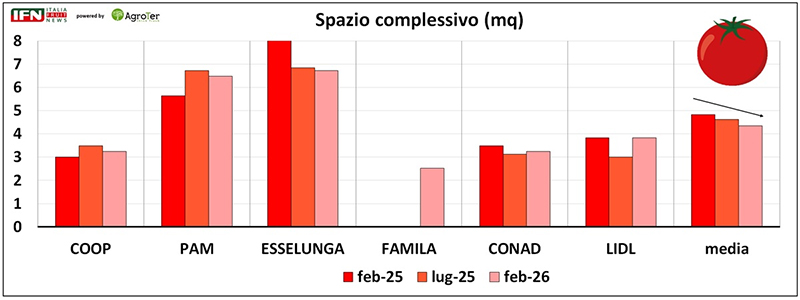

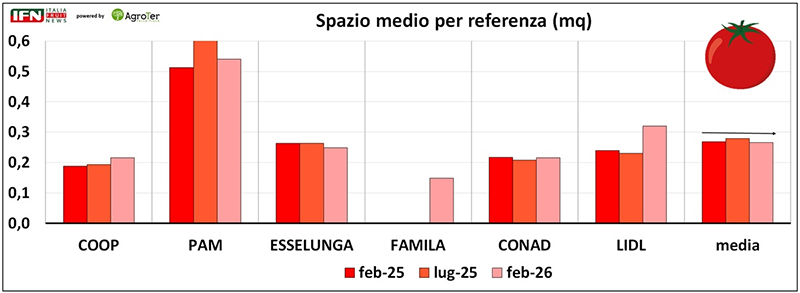

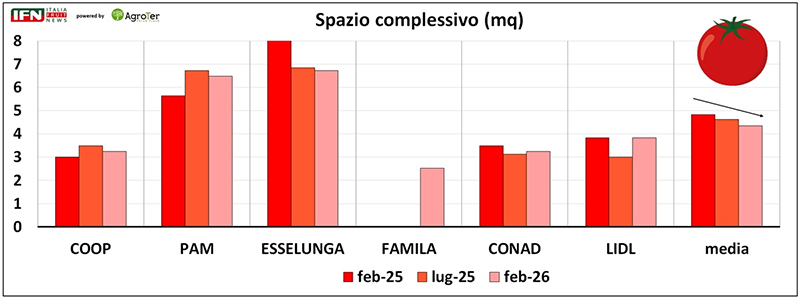

Come di consueto, lo spazio espositivo complessivo dipende innanzitutto dal numero di referenze e, infatti, negli istogrammi del grafico qui sotto si osserva una dinamica simile a quella del grafico precedente. Se però si considerano le dovute proporzioni, emerge come Coop, Conad e Lidl assegnino volumi espositivi tra loro comparabili, mentre Pam si colloca su livelli più vicini a Esselunga pur disponendo di un assortimento più contenuto.

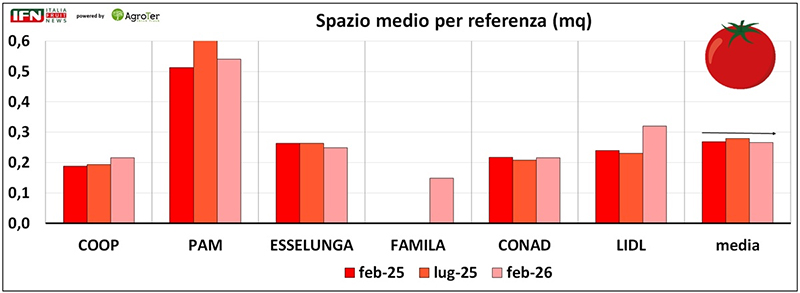

L’analisi dello spazio medio per referenza evidenzia come Pam si distingua nettamente dalle altre insegne, confermando una strategia orientata più alla rotazione e alla freschezza dei prodotti che alla profondità assortimentale. Nel 2026 Lidl si posiziona al secondo posto per spazio medio assegnato, anche se a distanza rispetto a Pam, segnando un cambio di passo rispetto alle rilevazioni precedenti. Coop, Esselunga e Conad mostrano invece valori piuttosto allineati, con una lieve crescita per Coop e una leggera flessione per Esselunga, mentre Famila risulta l’insegna che dedica meno spazio a ciascuna referenza.

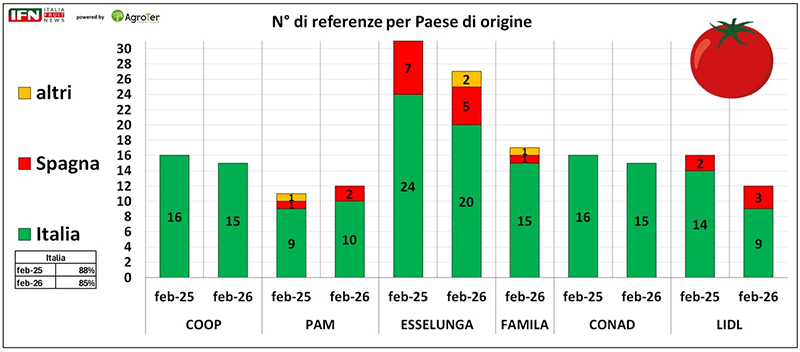

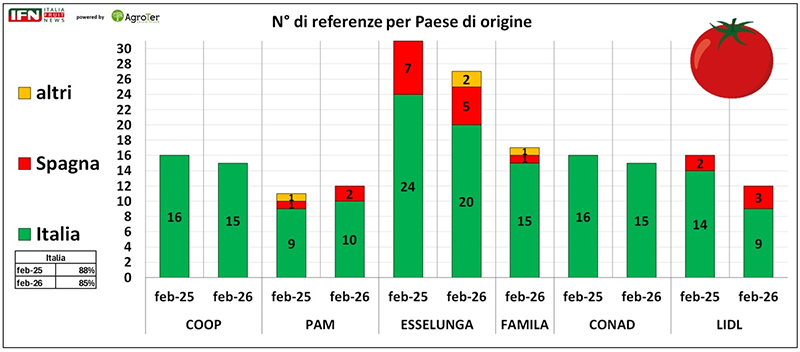

Nell’analisi dell’origine dei pomodori, a parità di periodo, l’Italia si conferma la provenienza prevalente, pur registrando una lieve flessione dell’incidenza sulla numerica complessiva: dall’88% del 2025 all’85% nel 2026, a parità di negozi analizzati anno su anno. Questa variazione non è attribuibile a Coop e Conad, che in entrambi gli anni propongono esclusivamente referenze di origine italiana. Anche Pam ed Esselunga mantengono invariato il numero di prodotti esteri — rispettivamente 2 e 7 — modificando però i paesi di provenienza: cresce il peso della Spagna in Pam, mentre diminuisce in Esselunga. L’unica insegna che incide, seppur marginalmente, è Lidl, che passa da 2 a 3 referenze spagnole riducendo al contempo l’assortimento complessivo. Famila, outsider rilevato solo nel 2026, introduce infine 2 referenze di origine estera.

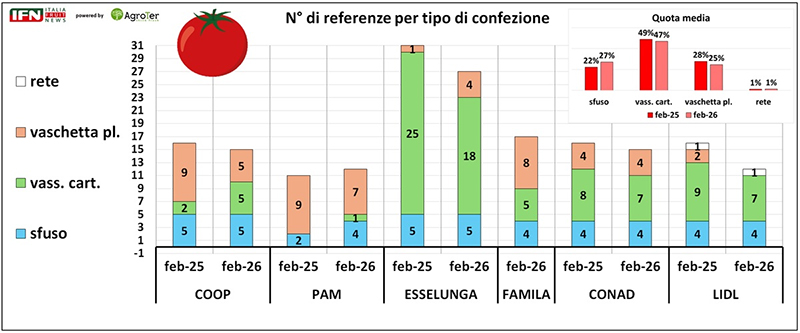

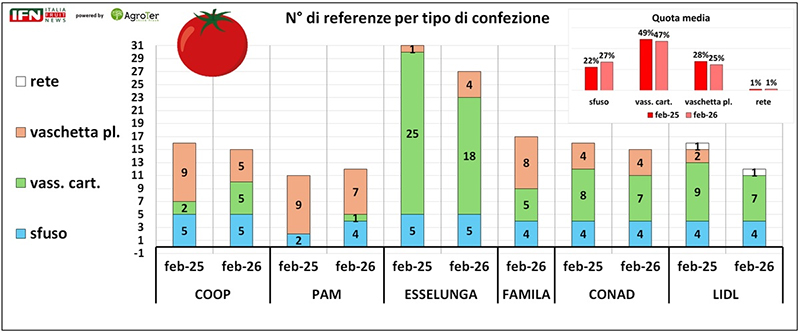

Chiudiamo questo primo approfondimento con uno sguardo alle modalità di vendita e alle principali tipologie di confezionamento dei pomodori. Nel complesso, a parità di negozi tra i due anni, cresce l’incidenza dello sfuso — dal 22% del 2025 al 27% del 2026 — ma principalmente per una diminuzione della numerica complessiva. Parallelamente si registra una lieve flessione sia del vassoio in cartone (dal 49% al 47%) sia della vaschetta in plastica (dal 28% al 25%).

A livello di singole insegne, lo sfuso rimane sostanzialmente stabile nelle diverse insegne rispetto al 2025, a eccezione di Pam (da 2 a 4 referenze). Il vassoio in cartone aumenta solo in Coop (da 2 a 5 referenze) e compare in Pam con una referenza, mentre diminuisce nelle altre insegne, soprattutto in Esselunga (da 25 a 18). La vaschetta in plastica, invece, scompare da Lidl, resta stabile in Conad (4 referenze), cala in Coop (da 9 a 5) e in Pam (da 9 a 7), ma cresce in Esselunga (da 1 a 4).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}