Dalla distribuzione

Niq, ad agosto prosegue la crescita dei volumi in Gdo

L'ortofrutta tra le categorie più dinamiche (+2,4%)

“Lo stato del Largo Consumo in Italia” di Niq analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane per il mese di agosto 2024, delineando il panorama della Grande Distribuzione Organizzata (Gdo) nel nostro Paese.

Il fatturato registrato dalla Gdo a totale Omnichannel in Italia nel mese di agosto vale 10,4 miliardi di €: un trend positivo del +2,5%, rispetto alla performance dello stesso mese nel 2023.

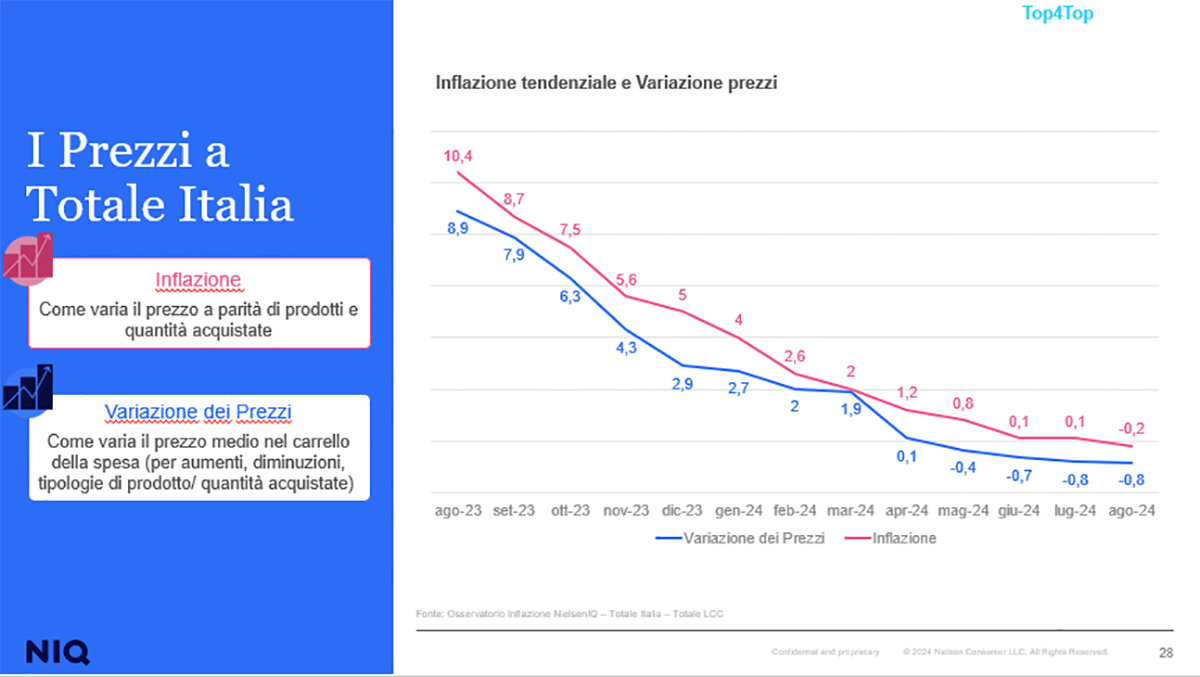

Ad agosto 2024, l'indice di inflazione nel Largo Consumo Confezionato (Lcc) si attesta al -0,2% a Totale Italia Omnichannel (vs agosto 2023) e grazie alla variazione del mix del carrello della spesa, messa in atto dai consumatori, la variazione reale dei prezzi è pari al -0,8%.

L’analisi di Niq evidenzia per il mese di agosto un andamento positivo per la maggioranza dei canali distributivi: In testa si trovano gli Specialisti Drug (+11,9%), seguiti da Supermercati (+4,1%), Discount (+1,8%) e Superstore (+0,8%). Tuttavia, si sottolinea una diminuzione dell’andamento del fatturato nei canali Iper>4500 (-2,5%) e Liberi Servizi (-0,3%).

Anche le vendite in promozione presentano un trend in crescita, con un’incidenza promozionale del 22,8% per il mese di agosto 2024 a totale Italia (+1 pp. rispetto allo stesso mese del 2023).

Per quanto riguarda i prodotti a marchio del distributore (Mdd), ad agosto la quota di Mdd registra il 22,6% del Lcc nel perimetro Iper, Super e Liberi Servizi, mentre a Totale Italia Omnichannel si attesta al 31,6% (Discount inclusi).

Cosa mettono gli italiani nel carrello della spesa

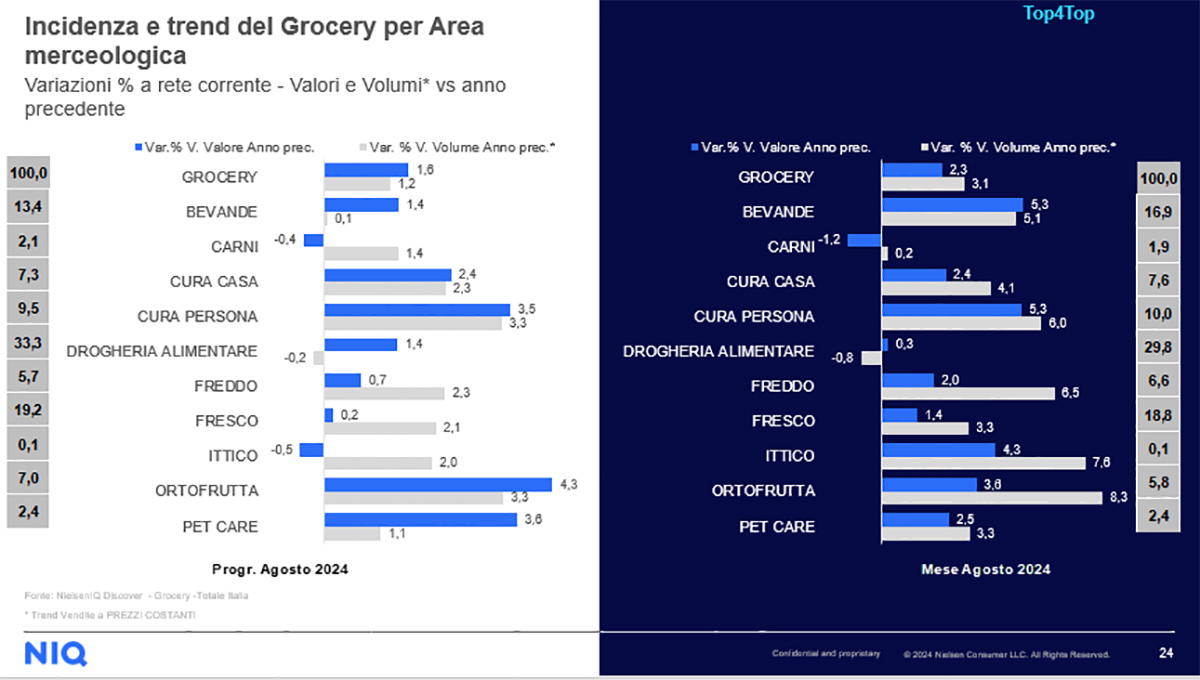

Considerando il rapporto tra valori e volumi a totale Italia Omnichannel, nel comparto Grocery, ad agosto l’indagine di Niq evidenzia un trend in crescita a valore del +2,3% (vs 2023), e una risalita dei volumi pari al +3,1%.

Ad agosto 2024, tra le aree merceologiche che hanno registrato un importante incremento rispetto all’anno precedente, si evidenziano i prodotti Bevande e Cura della persona, entrambi con un aumento a valore del +5,3% e una crescita a volume rispettivamente del +5,1% e del +6%, seguiti dall’Ittico, con un valore del +4,3% e una quota a volume del +7,6%. In generale, tutte le categorie hanno visto una crescita sia per le variazioni a valore sia per quelle a volume. In controtendenza invece le Carni, che registrano un calo del -1,2% a valore e un lieve aumento del +0,2% a volume.

Tra i volumi dei canali distributivi a totale Grocery spicca il risultato degli Specialisti Drug con il +9,8% rispetto ad agosto 2023 (+9,6% a valore) seguiti da Supermercati con il +4,2% a volume (+3,6% a valore) e dai Discount, con il +3,6% a volume (+1,2% a valore). Diversamente, gli Iper>4500 perdono il -2,2% a volume ed il -2,3% a valore.

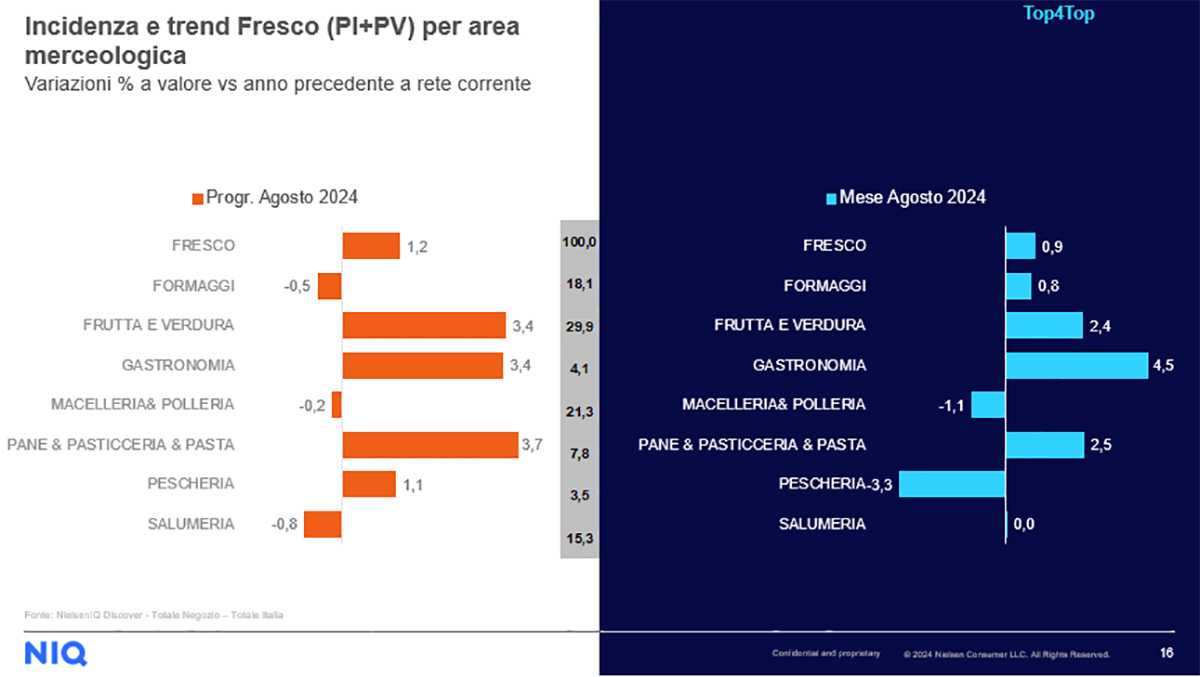

La fascia del Fresco (Peso Fisso + Peso Variabile) cresce nei Supermercati a +2,7% e nei Discount a +1% ma cala in tutti gli altri canali distributivi, con un picco per gli Iper>4500 a -3,2%. Tra le tre categorie merceologiche più dinamiche per valore all’interno del comparto si trovano Gastronomia, al +4,5%, e Pane & Pasticceria & Pasta, con il +2,5%, seguite subito dopo da Frutta e Verdura (+2,4%). Pescheria e Macelleria & Polleria si attestano invece come le categorie con i trend più bassi, rispettivamente al -3,3% e al -1,1%. (gc)

Fonte: Ufficio Stampa Niq

Dalla distribuzione

CAAB Forward: i giovani imprenditori e dirigenti progettano il futuro della piattaforma

Marcatili: “La nuova generazione vuole affrontare le sfide strategiche per l’ortofrutta”

Premiati tra i giovani imprenditori Ambassador CAAB Riccardo Di Pisa ed Elide Gallerani

Dalla distribuzione

Conad: primo brand del retail italiano, prima marca del largo consumo

Risultati in crescita con un fatturato di 21,1 miliardi di euro (+4,5%)

I dati del preconsuntivo presentati ieri a Milano

Dalla distribuzione

«Confusione nel comparto mele? Sappiamo come risolverla»

Laimer (VIP): «La complessità della categoria impone maggiore collaborazione fra fornitore e distributore»

Focus su strategie assortimenti, comunicazione, formazione addetti e partnership

Dalla distribuzione

Il Natale nei mercati non è più quello di una volta

All’Ortomercato di Bergamo è stata una settimana stabile. Si attende exploit in concomitanza della vigilia

L’anno prossimo, la struttura sarà oggetto di un importante intervento di riqualificazione

Dalla distribuzione

Italmercati chiude il 2024 con il segno più

Pallottini: «19 i Mercati della nostra Rete ad avere ricevuto il decreto di finanziamento per i progetti legati al PNRR»

Il Comitato di Gestione del network dei Mercati italiani il prossimo anno celebrerà i 10 anni di attività

Dalla distribuzione

Aldi inaugura sei nuovi punti vendita in Nord Italia

L'insegna consolida la presenza in Emilia-Romagna, Friuli-Venezia Giulia, Lombardia, Veneto e Piemonte

Il "Prezzo Aldi" si riconferma garanzia di qualità e convenienza

Dalla distribuzione

Per Esselunga "Non c'è una spesa che non sia importante. Anche quella che non fai"

L’impegno contro lo spreco alimentare al centro del nuovo spot

Il nuovo appuntamento del racconto dell'insegna è dedicato alla collaborazione con Banco Alimentare

Dalla distribuzione

Pere: spazi risicati e poche novità, per fortuna tanta IGP

Le referenze si concentrano su Abate e Williams

L’analisi su cinque insegne della Gdo

Dalla distribuzione

Disponibilità a scaffale, una responsabilità condivisa

L’importanza di una collaborazione più stretta tra retailer, personale e partner tecnologici

Il punto di vista di Michael Cacciatore, Vice President South Europe di Pricer

Dalla distribuzione

La Borsa della Spesa: si avvicina il Natale e gli agrumi la fanno da padrone

Ottimi e sempre più richiesti i finocchi con una buona presenza nei mercati

La Borsa della Spesa di BMTI e Italmercati Rete d’Imprese, realizzata in collaborazione con Consumerismo No Profit

Dalla distribuzione

Mercato di Pescara: Tarocco e fragole danno dinamismo alle vendite

Il sopralluogo con il Direttore Di Giovacchino e il grossista Palestini

Intanto si programma il futuro…per giocare un ruolo chiave nella rete mercati

Dalla distribuzione

Mele: Club, Category o Confusione?

Fino a 34 referenze, la Golden arriva a 9 prestazioni

Come Cavolo Capisco Cosa Comprare

Dalla distribuzione

Mercadona investe sull’ortofrutta spagnola

La catena estende la stagione di vendita per arance, fragole e patate nazionali

Così, oltre l’85% del suo assortimento proviene da prodotti coltivati o lavorati in Spagna

Dalla distribuzione

Segnali di risveglio per gli ortaggi: balzo per melanzana e pomodoro pixel

Celeste (Verde Sud): «In pochi giorni incrementi anche di 1 euro»

Zucchine e ciliegino ancora al palo

Dalla distribuzione

La Borsa della Spesa: l’arrivo del freddo favorisce le produzioni di stagione

Abbondano nei mercati cavolfiori, finocchi e radicchio rosso

Black Friday e Cyber Monday limitano la spesa e mantengono i prezzi bassi