Monitor

Week 30: cala ancora la deflazione nell’ortofrutta Lcc (-2%), exploit dell’online

Trend positivi per la frutta pronta, ancora sottodimensionata la quota nei discount

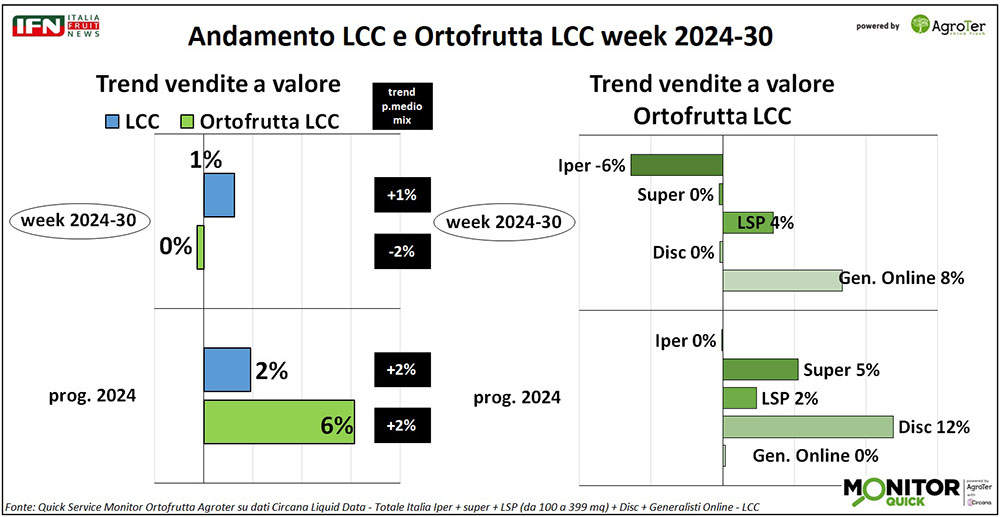

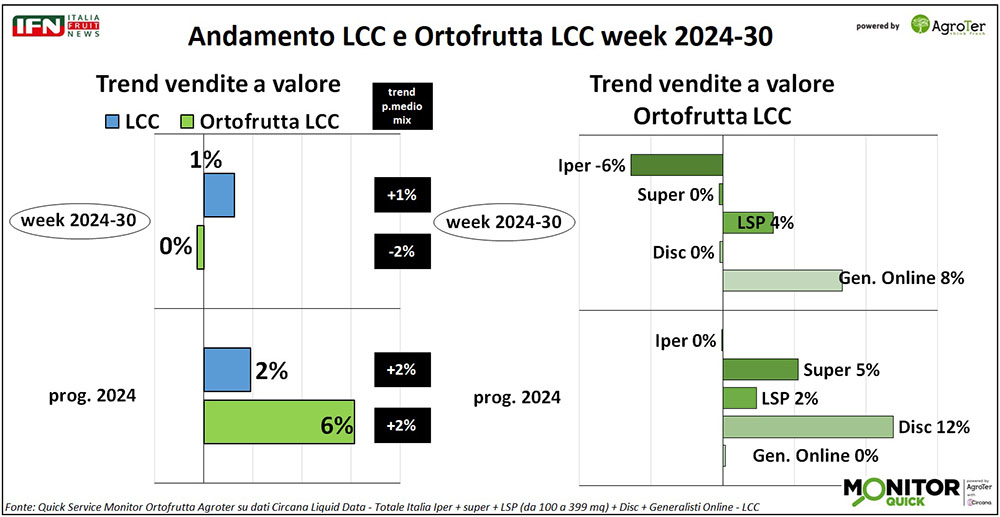

La trentesima settimana non mostra particolari cambiamenti per l’ortofrutta Lcc rispetto alla precedente. Le vendite a valore tentennano, nonostante il rallentamento della deflazione, e anche i trend a volume si ridimensionano. A livello di canali, ancora discount in difficoltà, mentre rispuntano libero servizio e online. Luglio è il mese di picco delle vendite per la frutta pronta, categoria interessante in ottica del servizio, ma critica nella gestione. I trend sono positivi, ma analizzando lo share di vendita tra i canali si nota qualche sorpresa. La week 30 chiude il mese di luglio in questa estate torrida, almeno nelle ultime settimane, e l’ortofrutta a peso imposto non raggiunge ancora il pareggio nelle vendite a valore, nonostante una deflazione sempre più ridotta (-2%, -4% nella settimana passata).

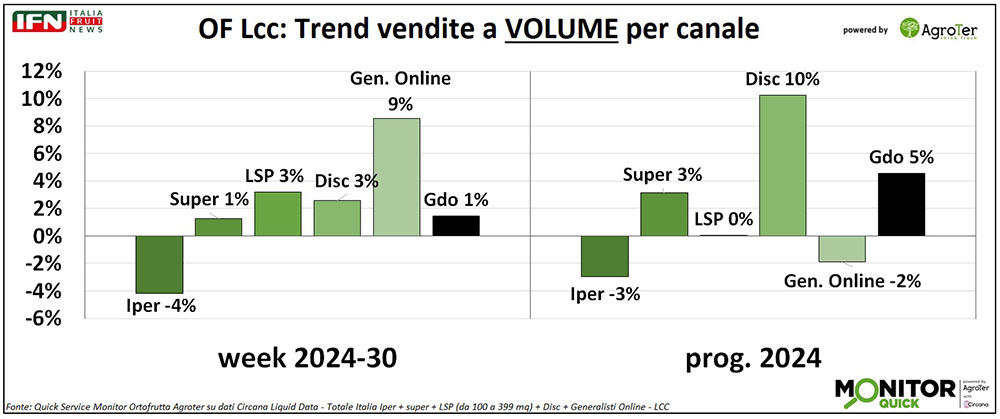

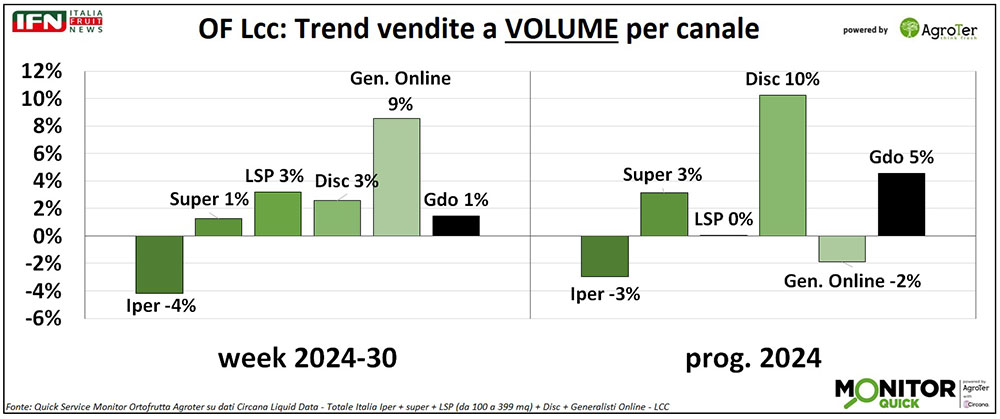

Tra i canali fisici, l’ipermercato rimane sempre in forte difficoltà (-6% a valore), mentre il libero servizio è quello che performa meglio (+4% a valore). Le vendite a volume si stanno ridimensionando (+1% totale Gdo) e il discount (+3%) fatica a tenere il passo del progressivo da inizio anno (+10%).

Si segnala un exploit dell’online (+8% a valore e +9% a volume), ma il peso limitato del canale non influenza più di tanto il risultato complessivo.

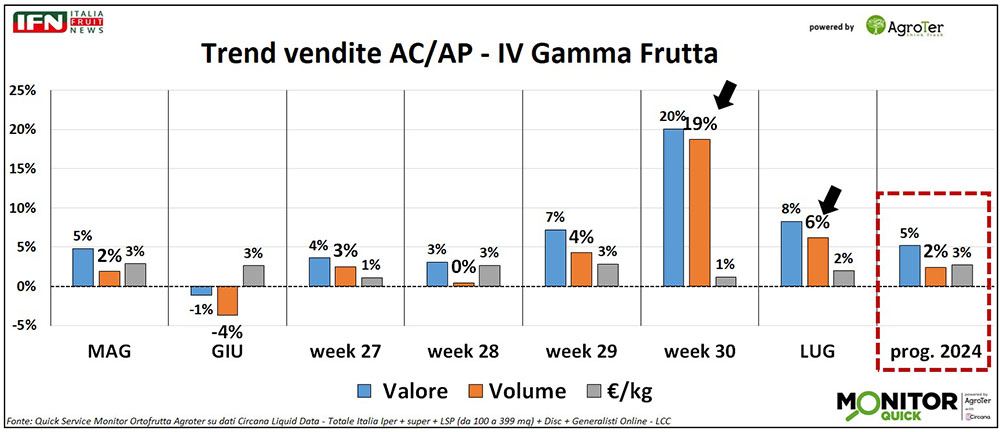

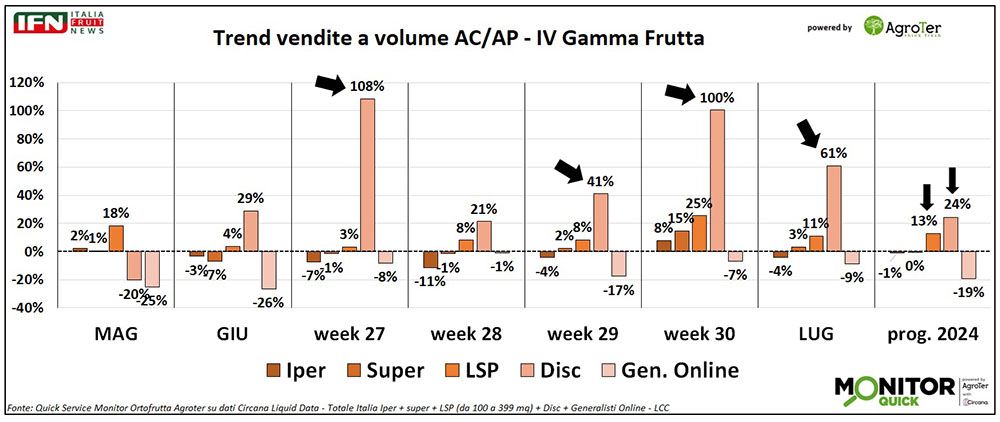

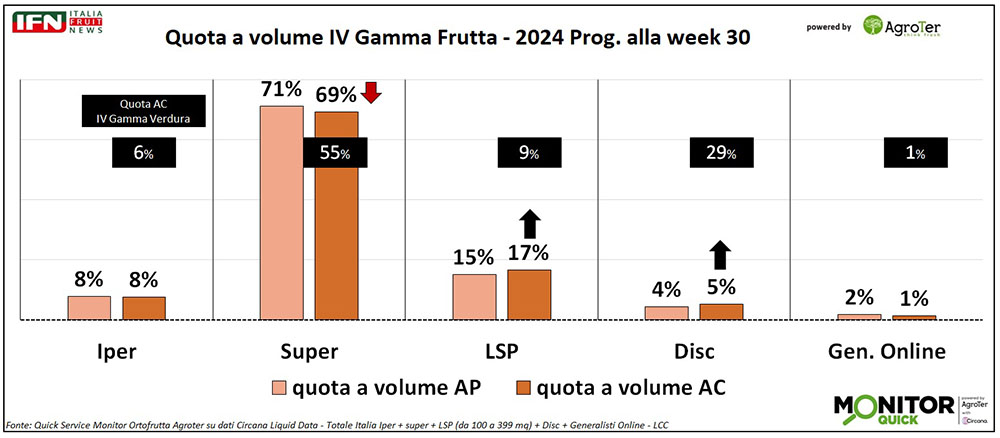

A luglio la frutta di IV Gamma raggiunge il picco di vendite annuali e il risultato del progressivo alla week 30 è tutto sommato positivo (+2% a volume, +5% a valore). Analizzando le vendite a ritroso per qualche mese, si registra un maggio in media col progressivo (+2% a volume), ma una scivolata a giugno (-4%); tuttavia, la frutta pronta registra una ripresa a luglio (+6%), con picchi del +19% nell’ultima week rilevata.

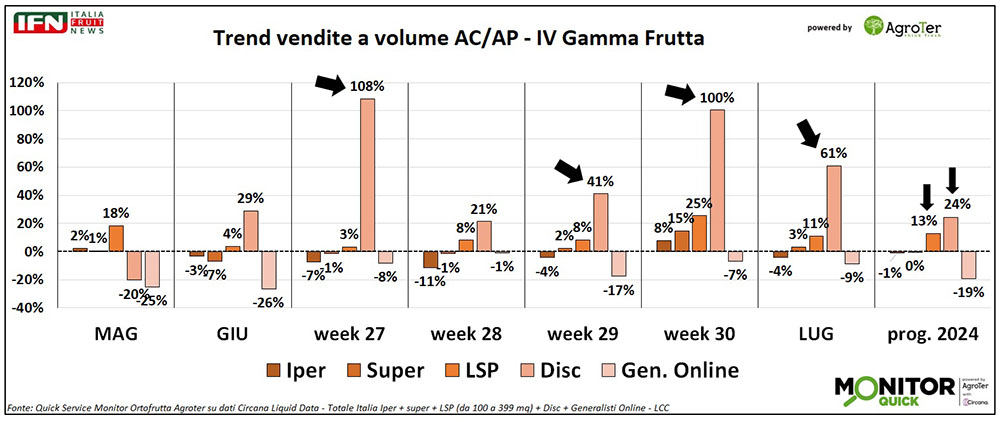

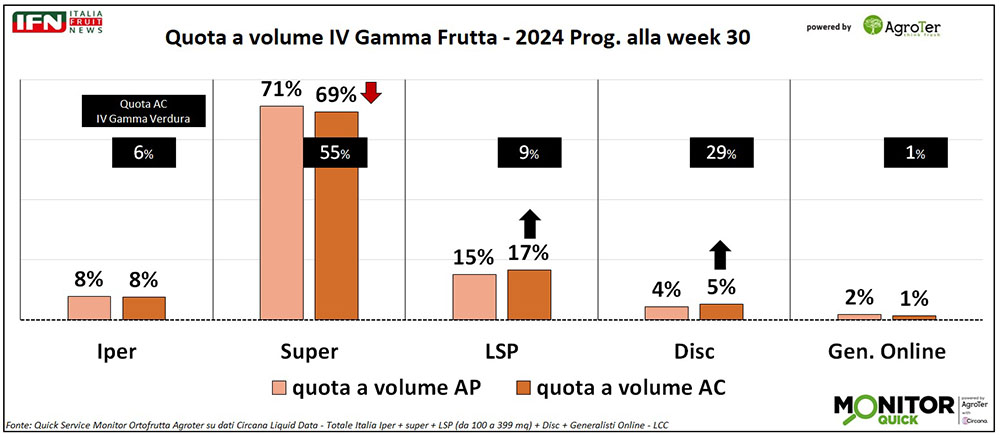

I trend, però, variano notevolmente a seconda del canale analizzato: ottimi risultati per il libero servizio (+13% a volume da inizio anno) e, soprattutto, per il discount (+24%), mentre gli altri canali mostrano performance meno brillanti, con solo i supermercati che riescono a mantenersi stabili. Le performance, però, devono essere valutate in relazione alla quota di vendita per canale: i supermercati, infatti, registrano una diminuzione rispetto all'anno scorso, ma rimangono il canale più importante (dal 71% al 69%). Anche considerando la quota della principale categoria di servizio, la IV gamma verdura, che è sensibilmente inferiore (55%), i supermercati si confermano ottimi venditori di frutta pronta. Per questo motivo, sarà difficile aumentare significativamente i loro volumi di vendita.

Parallelamente, i discount rappresentano il canale fisico con la quota minore nella frutta di IV gamma, il che facilita la registrazione di trend in forte crescita (in questo caso, significativa). Come si evince dalle quote, da un anno all'altro, stanno recuperando nella frutta pronta (dal 4% al 5%), ma il divario è ancora evidente, con un enorme margine di miglioramento, soprattutto considerando la quota della IV gamma verdura (29%), che li vede come il secondo canale più importante, distanziando gli altri di misura. Se osserviamo il libero servizio, invece, è evidente che sia il format più brillante nella frutta pronta: come quota a volume (17%, in crescita rispetto al 15% dell'anno scorso), è il secondo, dopo il supermercato, con una netta differenza rispetto alla IV gamma verdura (9%). Inoltre, come già notato, i trend sono in crescita a doppia cifra. Di certo, la capillarità geografica, con posizionamenti in numerose località turistiche (dove spesso è difficile trovare grandi superfici), è un elemento che facilita molto le vendite di frutta pronta, categoria che in estate incontra sempre di più il favore dei clienti.

Quick Service è il servizio “espresso” del Monitor Ortofrutta di Agroter sull’analisi settimanale delle vendite di ortofrutta, per dare agli operatori il polso di un mercato di difficile interpretazione con gli strumenti classici.

Il servizio prevede:

• Trend delle vendite settimanali del Largo Consumo Confezionato (LCC) e i suoi reparti, per tutti i canali della Gdo

• Trend delle vendite settimanali e mensili del reparto ortofrutta (compreso il peso variabile)

• Overview mercati ortofrutticoli

Per maggiori informazioni sul servizio Alfonso Bendi – Research & Consulting Director Agroter alfonso@agroter.net

(am)

Monitor

Angurie: i consumi hanno tenuto ma con prezzi in calo

Bene il Sud Italia, più in difficoltà il Nord a causa del meteo

Si conferma la crescita del segmento seedless e del prodotto servizio

Monitor

Buona partenza a ottobre per le clementine

Week 44: il calendario affossa le vendite di ortofrutta LCC (-3%)

Prezzo medio mix ancora in crescita (+6%)

Monitor

La frutta estiva risolleva le esportazioni

Ad agosto la bilancia commerciale, almeno a valore, torna positiva con un avanzo di oltre 70 milioni

Angurie e pesche/nettarine guidano le vendite italiane oltreconfine

Monitor

Ottobre: -1,2% a volume, prezzo medio mix in forte crescita (+6,7%)

Nei consumi tiene solo la verdura, nonostante prezzi in impennata

Nel progressivo da gennaio, però, i dati complessivi sono positivi

Monitor

Le zucche hanno meno calorie dei finocchi

Al vertice della categoria per il beta-carotene

Spesso si associa la zucca alla patata come apporto calorico, ma si parla di 26 chilocalorie contro 126

Monitor

Gli italiani nel reparto ortofrutta: le evidenze dal Contest Agroter-UNAPROA

Vince la freschezza, ma si presta maggiore attenzione alla convenienza

A Speciale Frutta & Verdura la presenza di 110 buyer e category per sapere chi vincerà l'ambito riconoscimento

Monitor

L’83% degli italiani beve spremute di arance

Spuntini e snack occasioni di consumo ad alto potenziale

Nord Est fanalino di coda a livello nazionale

Monitor

Una spremuta d’arancia al giorno … leva il medico di torno

Regina della vitamina C grazie al mix tra contenuto del micronutriente e quantità consumate

L’assorbimento di acido ascorbico è più efficiente se da fonti naturali rispetto agli integratori

Monitor

Clementine e mandarini: il discount pigliatutto!

Il canale cresce a doppia cifra sia a volume che a valore

Campagna molto concentrata: solo dicembre vale 1/3 delle vendite

Monitor

Week 43: ottobre nero per i cachi

Ancora in aumento il prezzo medio mix per l’ortofrutta LCC (+5%)

Tonfo per il discount: -4% a volume, Gdo -2%

Monitor

Arance: solo il discount resiste al calo dei consumi

Tutti i dettagli alla diretta IFN del 14 novembre con produttori e Gdo

In cinque anni i prezzi sono cresciuti di ben 25 punti nei diversi canali

Monitor

Cachi: il sodo ormai raggiunge il morbido

Prezzi medio-alti e qualità in crescita

Numeriche vicine per le due tipologie, ma più spazio per quelli con polpa morbida

Monitor

Dopo la zucchina d’oro ecco il finocchio d’argento

Week 42: volumi ancora in debole crescita, rialza la testa il discount

Cresce ancora il prezzo medio mix dell’ortofrutta Lcc (+5%)

Monitor

«La frenata del confezionato? È un problema per il settore»

Claudio Dall’Agata (consorzio Bestack) commenta i dati del trend del peso imposto dei primi 8 mesi dell’anno

Come nel 2023 si nota un leggero calo a volume mentre cresce a valore

Monitor

I giovani prediligono il melone

Aumentano le famiglie consumanti, il supermercato è di gran lunga il canale preferito

Il quantitativo medio acquistato dagli under 34 evidenzia una preferenza verso il melone nell'ambito della frutta in complesso

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}