Il meglio di IFN

Clementine e mandarini in chiaroscuro: qualità buona, ma mercato in affanno nonostante la minor produzione

I dati e le analisi emersi dalla diretta IFN in onda giovedì 11 dicembre

La campagna delle clementine e dei mandarini procede tra luci e ombre. Dopo un avvio segnato da calibri contenuti, la qualità è progressivamente migliorata, riportando il prodotto su standard adeguati sia in termini di pezzatura sia di caratteristiche organolettiche. I volumi risultano però in calo del 15-20%, un dato che riflette l’impatto ormai strutturale del cambiamento climatico. Sul fronte commerciale, novembre ha mostrato un rallentamento della domanda, soprattutto nella Gdo, mentre il discount continua a crescere. L’export sostiene le realtà più organizzate, ma la filiera italiana resta penalizzata da una forte frammentazione produttiva e commerciale.

È quanto emerso dalla diretta social organizzata ieri da IFN, che ha visto la partecipazione di rappresentanti di primo piano della filiera: per la produzione Marco Eleuteri (Amministratore delegato Armonia), Natalino Gallo (Presidente Op Agricor) e Francesco Casciaro (Direttore Op Coab); per la distribuzione moderna Gianluca Dogana (Buyer Ortofrutta Arca – Gruppo Unicomm) e Gianluca Sapienza (Responsabile Acquisti Ortofrutta Ergon).

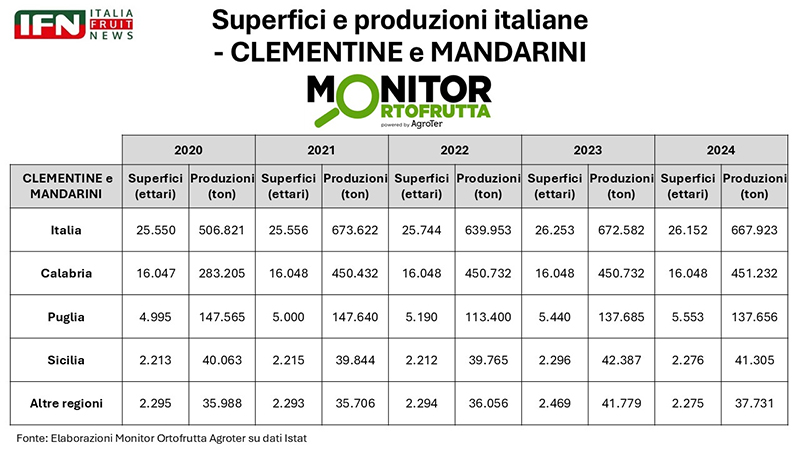

Ad aprire i lavori è stato il direttore di IFN, Roberto Della Casa, che ha delineato il quadro produttivo nazionale. “L’Italia cresce leggermente nelle superfici nell'ultimo quinquennio – da 25 a 26 mila ettari – e supera le 600 mila tonnellate di produzione oramai stabilmente. La Calabria rimane il fulcro del comparto, con oltre il 60% della produzione”.

(Clicca qui per ingrandire)

{kind=link}

Marco Eleuteri ha concentrato l'analisi sul contesto europeo. “La Spagna è ancora il riferimento per volumi, struttura e innovazione”, ha osservato. “Parliamo di aziende molto grandi e integrate: almeno dieci superano i 50 milioni di euro solo con gli agrumi”. Ciò grazie a “superfici estese, climi diversificati, disponibilità di manodopera e una straordinaria capacità di rinnovo varietale”. Anche la presenza di fondi di investimento “ha accelerato ulteriormente competitività e dimensionamento”. Pur vivendo difficoltà simili alle nostre sul fronte climatico, “la Spagna ha una superficie tale da distribuire meglio il rischio”, ha aggiunto Eleuteri. In Italia, invece, “si nota un ampliamento varietale e una maggiore omogeneità nelle epoche di maturazione tra areali come Puglia e Calabria”, ma le criticità pesano di più.

Natalino Gallo ha portato l’attenzione sul contesto calabrese. “Il nostro modello produttivo è molto frammentato. L’azienda media non supera i 3-3,5 ettari, una dimensione che limita efficienza e capacità di investimento”. Le rese, ha spiegato, “sono in calo e non raggiungono più le punte di 40 tonnellate per ettaro”. L’avvio di campagna “ha destato preoccupazione per la pezzatura ridotta”, ma l’autunno mite “ha aiutato a recuperare”. Sotto il profilo qualitativo, però, Gallo ha espresso un giudizio molto positivo: “La qualità è ottima, zuccheri e succosità sono elevati. Il prodotto è tecnicamente eccellente”. Resta però una fragilità strutturale: “Il clima ci vincola a margini di errore zero. Nei prossimi anni la professionalità farà la differenza e inevitabilmente ci sarà una selezione”. E ha aggiunto: “Serve più valorizzazione. Troppo spesso il prodotto non ottiene un prezzo adeguato”.

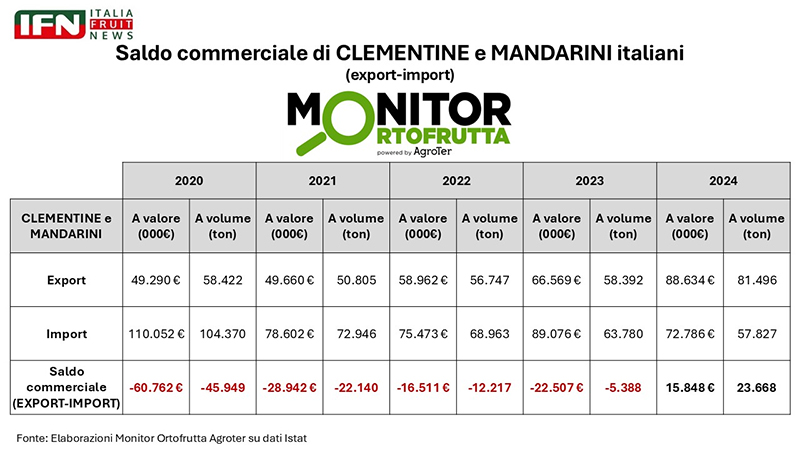

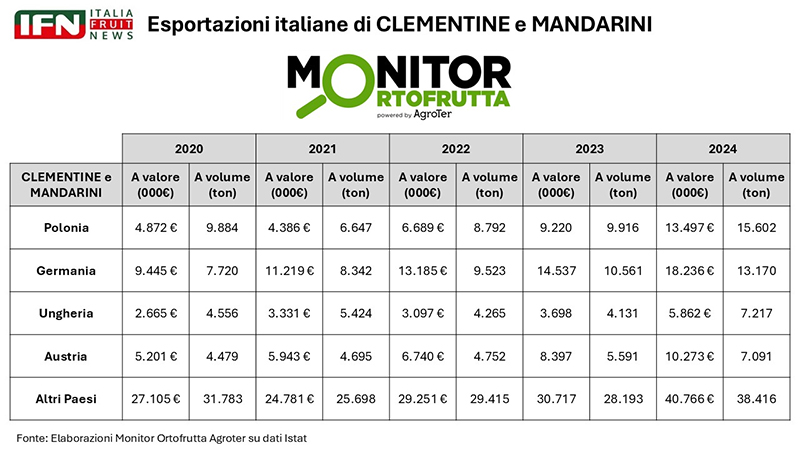

Quanto meno un aiuto arriva dall’export, come evidenziato dal nostro direttore: “Nel 2024 siamo diventati esportatori netti per la prima volta”, ha dichiarato. Un punto di svolta che dimostra “una rinnovata competitività del comparto nel panorama europeo”. Le destinazioni, ha aggiunto, “offrono un mix virtuoso: Paesi dell’Est come Polonia e Ungheria, più attenti al prezzo, e mercati dell’Europa continentale come Germania e Austria, che invece valorizzano maggiormente il prodotto di qualità”. Un equilibrio che “ha contribuito a sostenere la filiera in un anno complesso”.

(Clicca qui per ingrandire)

{kind=link}

(Clicca qui per ingrandire)

{kind=link}

Francesco Casciaro ha confermato come l’export stia diventando un elemento chiave. “Le aziende italiane guardano con maggiore convinzione ai mercati esteri e i risultati confermano che la strada è corretta. L’export permette di diversificare e compensare alcune criticità del mercato interno”. Le difficoltà però non mancano. “Il clima cambia troppo rapidamente e gli strumenti a disposizione diminuiscono, soprattutto dopo alcune restrizioni normative”. Ma per Casciaro il vero punto critico è un altro: “La frammentazione produttiva e commerciale. Superfici medie molto piccole e un numero molto elevato di operatori creano confusione e indeboliscono il potere contrattuale delle imprese”. In particolare, “nella Piana di Sibari operano più di cento soggetti commerciali: una dispersione che genera distorsioni di prezzo difficili da controllare”. Un paradosso evidente: “Nonostante l'offerta sia inferiore, i prezzi non sono cresciuti”. Casciaro indica nella Clementina di Calabria IGP un fattore strategico: “I volumi certificati superano le 10 mila tonnellate e sono in crescita. L’identità territoriale è un valore che il consumatore riconosce”.

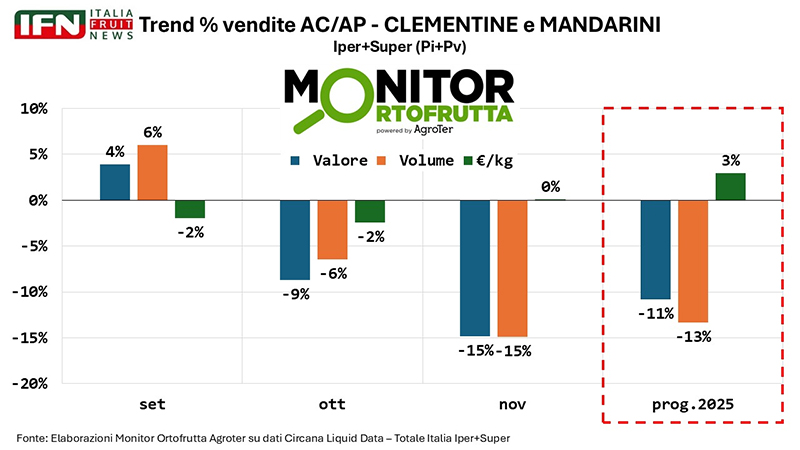

Sul versante dei consumi, Della Casa ha evidenziato effettivamente un comportamento inusuale del mercato: “A novembre i volumi sono scesi del 15% e il valore nella stessa quota, segno di prezzi stabili. A ottobre, pur con prezzi in calo, i volumi non sono aumentati”. Un’anomalia che “mette in discussione la reattività tradizionale della domanda”.

(Clicca qui per ingrandire)

{kind=link}

Dal punto di vista della distribuzione, Gianluca Dogana ha confermato un avvio complicato. “Quest’anno siamo partiti con 15 giorni di ritardo. Ottobre ha tenuto, ma novembre ha registrato cali significativi sia in volumi sia in fatturato”. Il quadro, ha spiegato, “è reso più difficile dall’evoluzione rapidissima dei consumi: il cliente cambia abitudini molto più velocemente rispetto al passato”. Dogana ha sottolineato anche un tema rilevante: “C’è una competizione orizzontale sempre più forte con altri prodotti. L’uva seedless e i piccoli frutti, oggi molto presenti e comunicati, sottraggono spazio alla categoria. Il paniere del consumatore non cresce: cambia la composizione”.

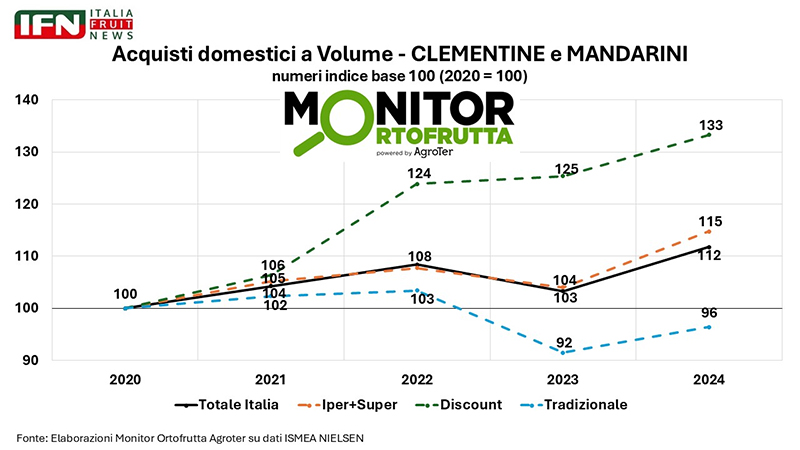

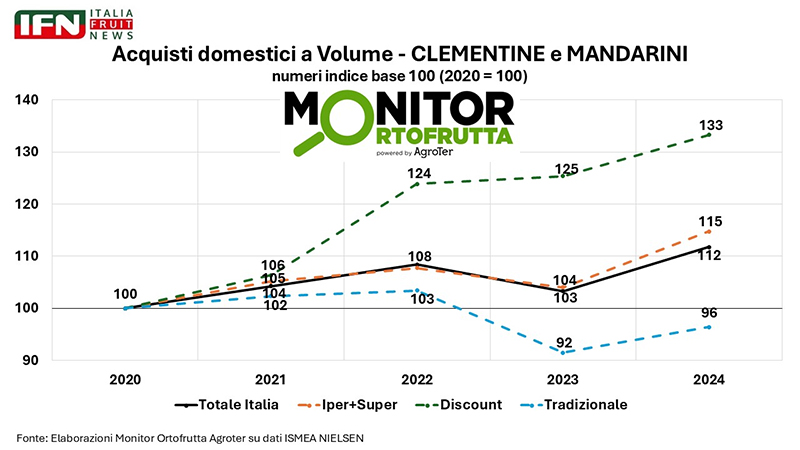

Proseguendo l’analisi, il direttore di IFN ha ricordato come “negli ultimi anni si sia registrata una leggera crescita a volume, ma il dato davvero eclatante è l’avanzata del discount, cresciuto tra il 30% e il 50% a valore”.

(Clicca qui per ingrandire)

{kind=link}

(Clicca qui per ingrandire)

{kind=link}

Gianluca Sapienza ha confermato il trend: “Nel canale discount, che per noi è strategico, a novembre abbiamo registrato +15% a volume e +16% a valore”. Un andamento che contrasta con quello del supermercato: “Nel format tradizionale i risultati sono più deboli e meno costanti”. Anche Sapienza evidenzia una concorrenza inter-categoria importante: “In questa fase molte referenze competono per lo stesso momento di consumo”. Tuttavia, la qualità del prodotto “è stata buona e ha sostenuto le vendite, soprattutto nei territori dove la categoria è tradizionalmente forte”. In Sicilia, infatti, “lo sfuso mantiene ancora un ruolo dominante, mentre il confezionato resta marginale sia nei supermercati sia nei discount”.

La discussione si è poi concentrata sugli elementi strategici del comparto in ottica futura, che approfondiremo nelle prossime edizioni. Per rivedere la puntata clicca qui sotto: